Durante junio el transporte aéreo movilizó 2,26 millones de pasajeros en Argentina, cifra 14% superior a la del mismo mes del año pasado, y como había adelantado en esta nota que publiqué el lunes, después de 12 meses los números en el mercado internacional finalmente pudieron salir del rojo.

Por un lado, el mes pasado se movilizaron 1,19 millones de pasajeros en vuelos domésticos, cifra 26% superior a junio del 2018, un valor que tiene muy pocos antecedentes. Esto se complementa con que es el primer junio de la historia en el que se supera la barrera del millón de pasajeros en cabotaje.

Con estos resultados, el primer semestre de 2019 el mercado de cabotaje acumula un crecimiento del 18%, con 7,6 millones de pasajeros transportados.

El mercado internacional, si bien vive una realidad diferente, durante junio finalmente pudo salir de su racha negativa. Se transportaron 1,06 millones de pasajeros, cifra 3% superior a la de junio de 2018

Esto comprueba lo que veníamos diciendo desde hace varios meses: que en el segundo semestre la caída interanual se atenuaría o se invertiría dado que empezaríamos a comparar semestres bajo un mismo contexto económico, o incluso levemente mejor.

De esta manera el tráfico internacional cerró el primer semestre de 2019 con 7,45 millones de pasajeros, 5% menos que durante el mismo período de 2018.

Las aerolíneas y el cabotaje

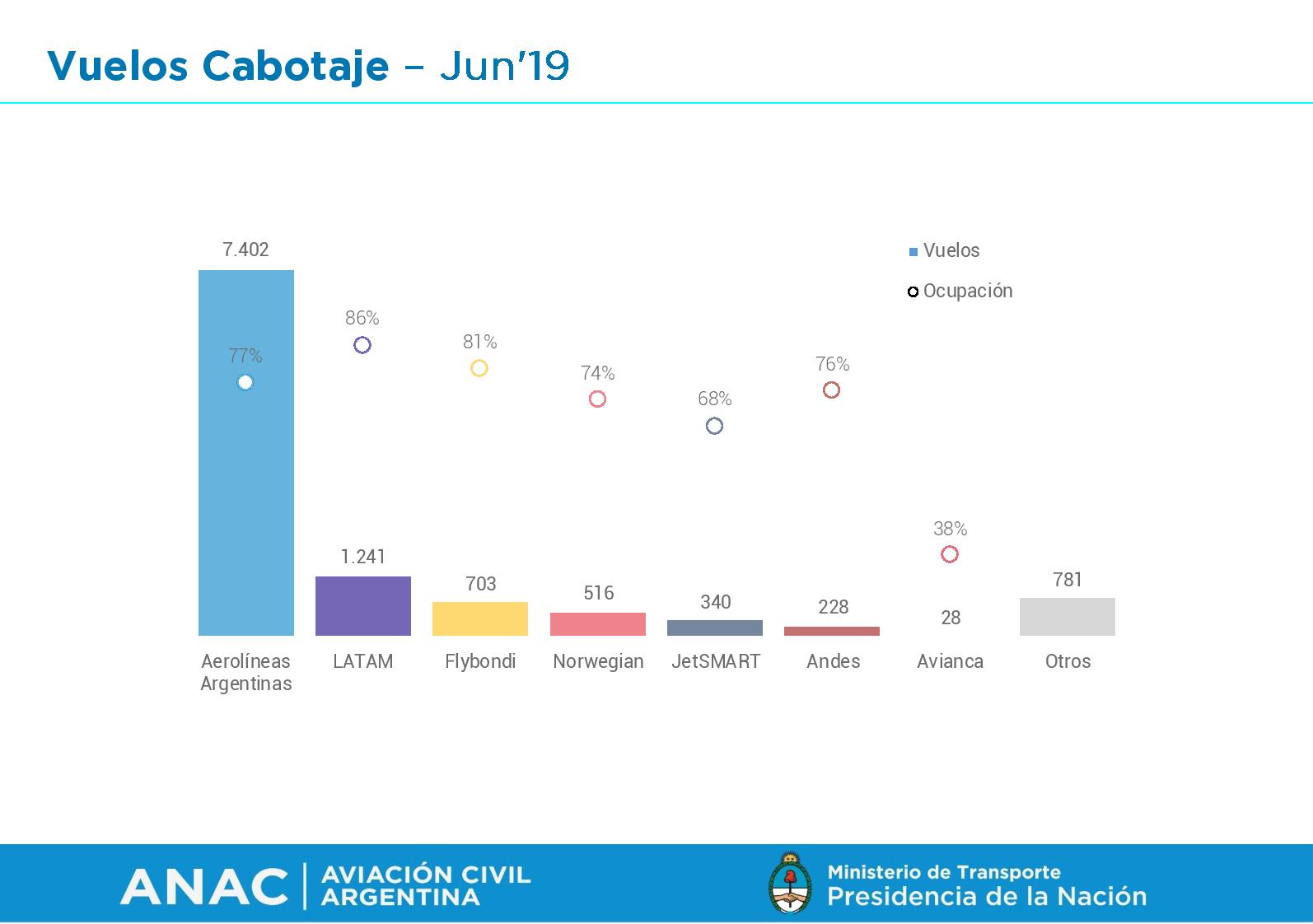

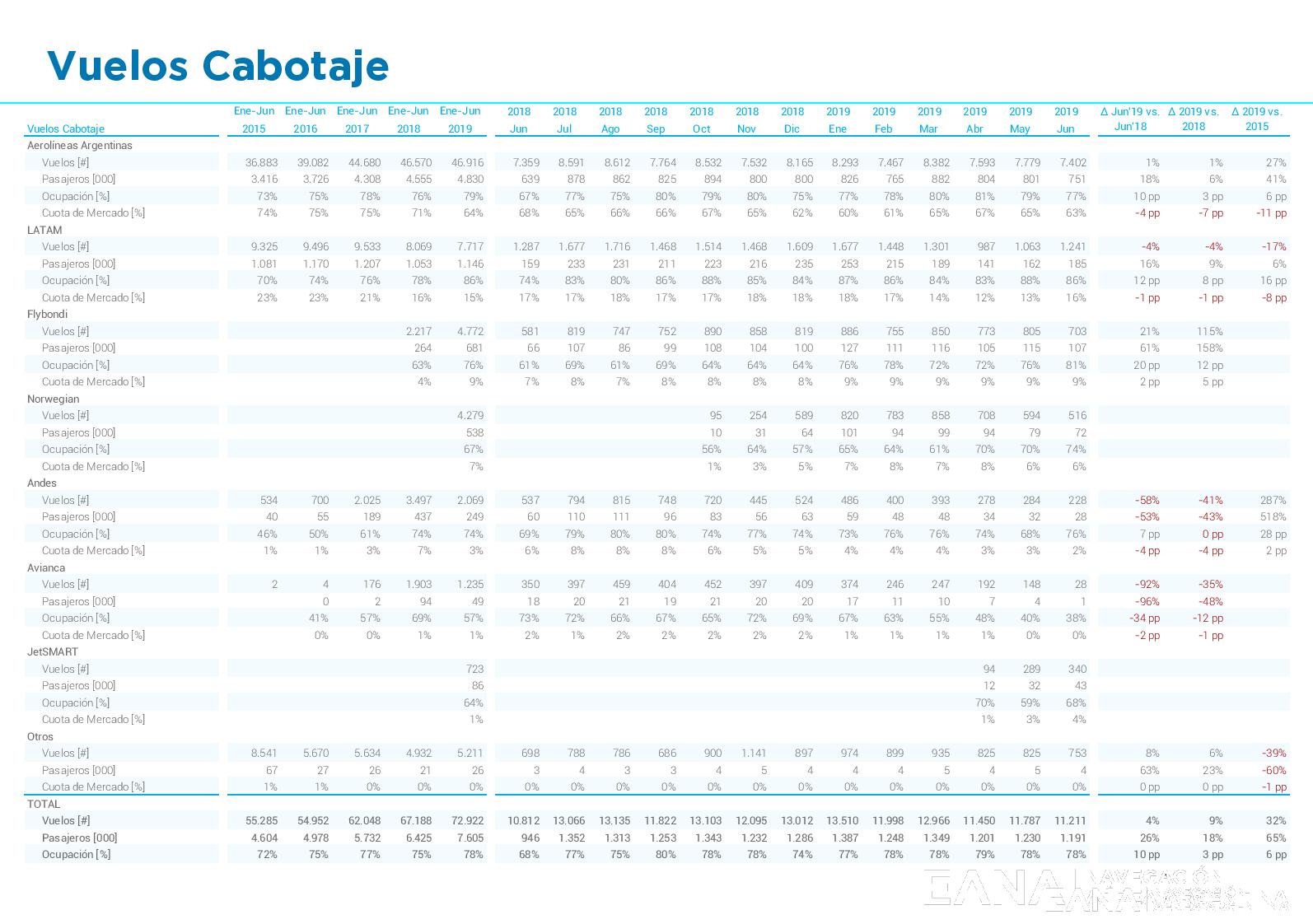

Durante junio Aerolíneas Argentinas transportó 751 mil pasajeros en el mercado doméstico, cifra 18% superior a la del mismo mes de 2018. Su ocupación tuvo una mejora de 10 puntos porcentuales, llegando al 77%. La cuota de mercado se ubicó en el 63%, cuatro puntos menos que en junio de 2018.

La filial argentina del grupo LATAM tuvo un incremento del 16% en el tráfico de pasajeros (185 mil). Su ocupación promedio creció 12 puntos porcentuales, ubicándose en 86%, manteniéndose como la mejor de todo el cabotaje. Su participación se redujo en un punto, quedando en 16%.

Flybondi transportó 107 mil pasajeros durante junio, 61% más que el mismo mes de 2018, explicado porque entonces la low cost todavía tenía una operación reducida. Por primera vez desde que iniciaron sus operaciones en enero de 2018 Flybondi superó la barrera del 80% de ocupación, ubicándose en 81% (20 pp más que en junio del año pasado), la segunda mejor del cabotaje argentino. Su participación se ubicó en un 9%, 2 pp más que en junio del año pasado.

Norwegian Air Argentina transportó 72 mil pasajeros, y por tercer mes consecutivo superó el 70% de ocupación, llegando en este caso al 74%, la mayor cifra desde que empezaron a volar en octubre del año pasado. Su participación de mercado se mantuvo en un 6%.

Andes movilizó 28 mil pasajeros, un 53% menos que en junio de 2018 (un nuevo piso que perforó al del mes pasado), mientras que su cuota de mercado se redujo un punto porcentual, quedando en 2%. El factor de ocupación se ubicó en 76%, siete puntos porcentuales más que durante el mismo mes del año pasado.

Durante la semana que operó en junio antes de suspender sus operaciones, Avianca Argentina transportó apenas 775 pasajeros, una caída del 96%. El factor de ocupación se hundió 34 puntos porcentuales, hasta 38%.

En su segundo mes calendario completo de operaciones, JetSMART transportó 43 mil pasajeros, promediando una ocupación del 68%, lo que ya le permitió capturar el 4% del mercado doméstico argentino.

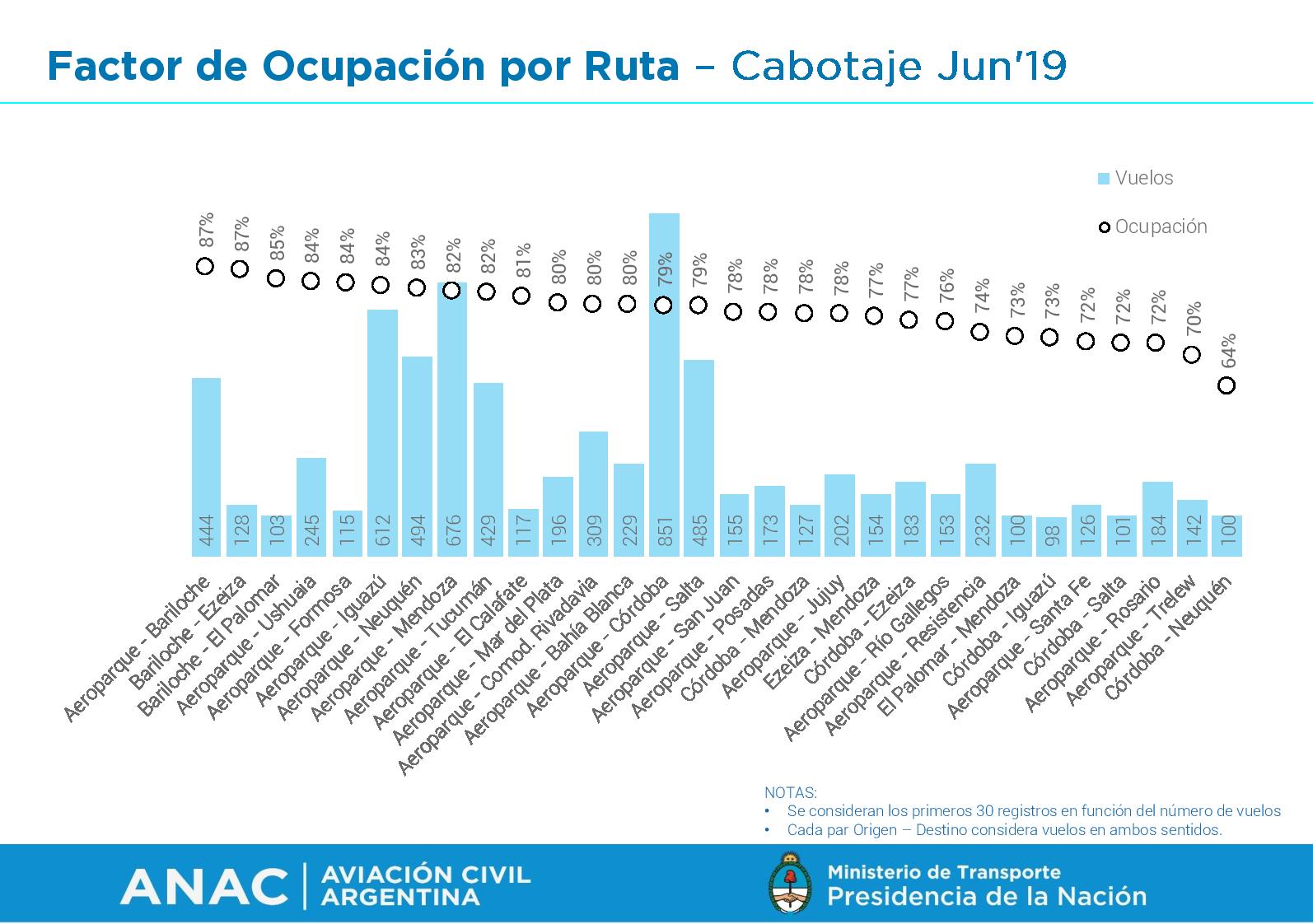

Con la temporada invernal asomando, Aeroparque – Bariloche fue la ruta con mejor ocupación (87%) entre las 30 principales en términos de frecuencias del cabotaje argentino.

Córdoba – Neuquén fue la de peor performance, con un 68% de ocupación promedio, cuestión entendible si consideramos que tanto JetSMART como Flybondi ingresaron recientemente en la competencia entre ambas ciudades.

Ver también: Rutas interprovinciales: la competencia menos pensada

La ruta Córdoba – Aeroparque, la más importante del cabotaje con más de 30 vuelos diarios y que actualmente tiene una fuerte competencia de Aerolíneas Argentinas, Norwegian, Andes y LATAM, registró una ocupación del 79%.

Mercado internacional

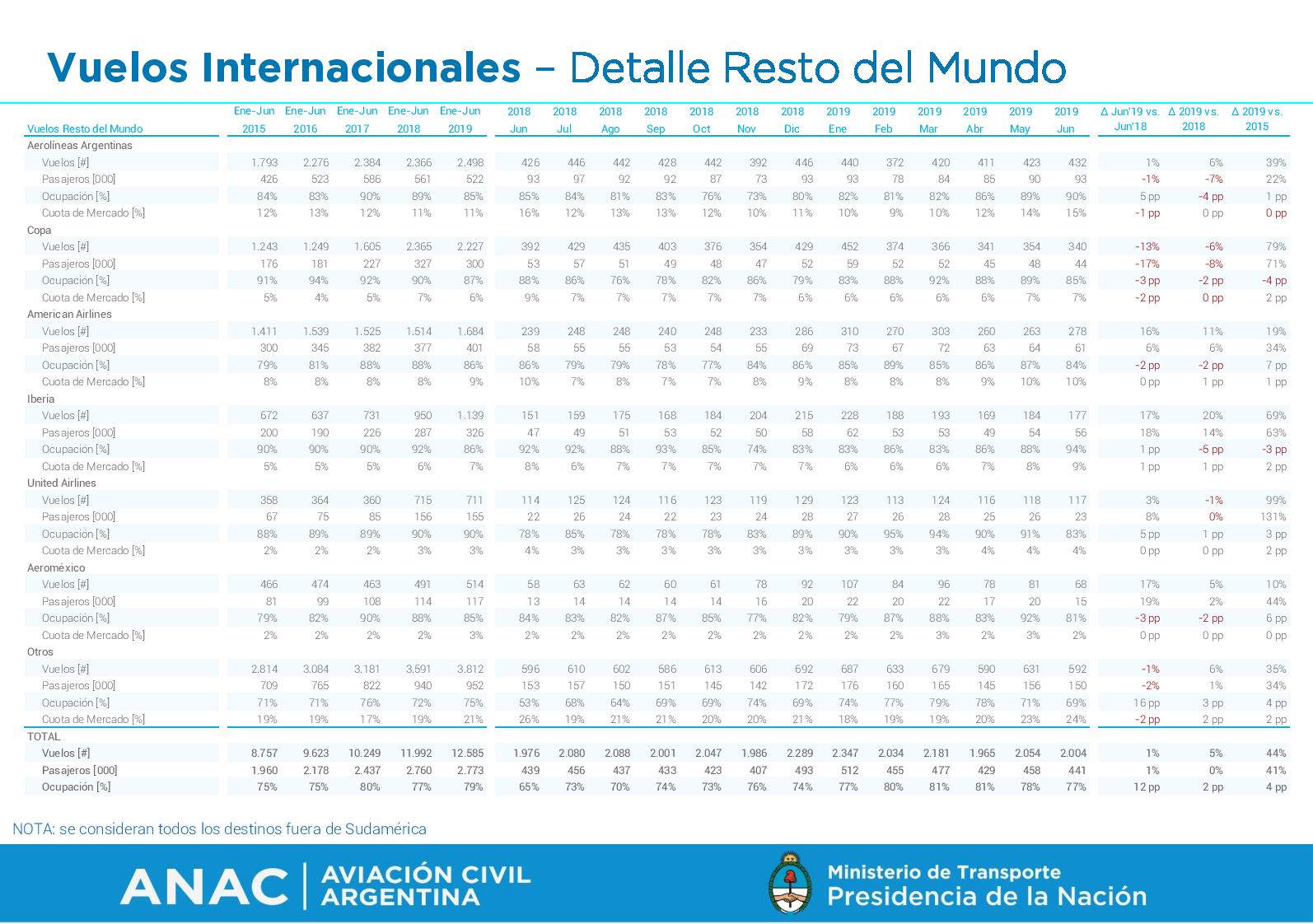

Aerolíneas Argentinas transportó en junio un 12% más de pasajeros internacionales que durante el mismo mes de 2018 (251 mil), con su ocupación promedio subiendo once puntos porcentuales hasta el 79%. La participación creció dos puntos porcentuales, ubicándose en 23%.

El holding LATAM, que abarca a la filial argentina, registró una caída del 12% en la cantidad de pasajeros transportados (251 mil). La ocupación se incrementó 10 pp (85%), mientras que su participación cayó 4 pp, quedando en 23%.

GOL, la tercera aerolínea con más pasajeros internacionales en nuestro país, transportó 84 mil pasajeros (+71%). Su ocupación promedio creció 16 pp (78%), mientras que el share creció 3 pp (8%).

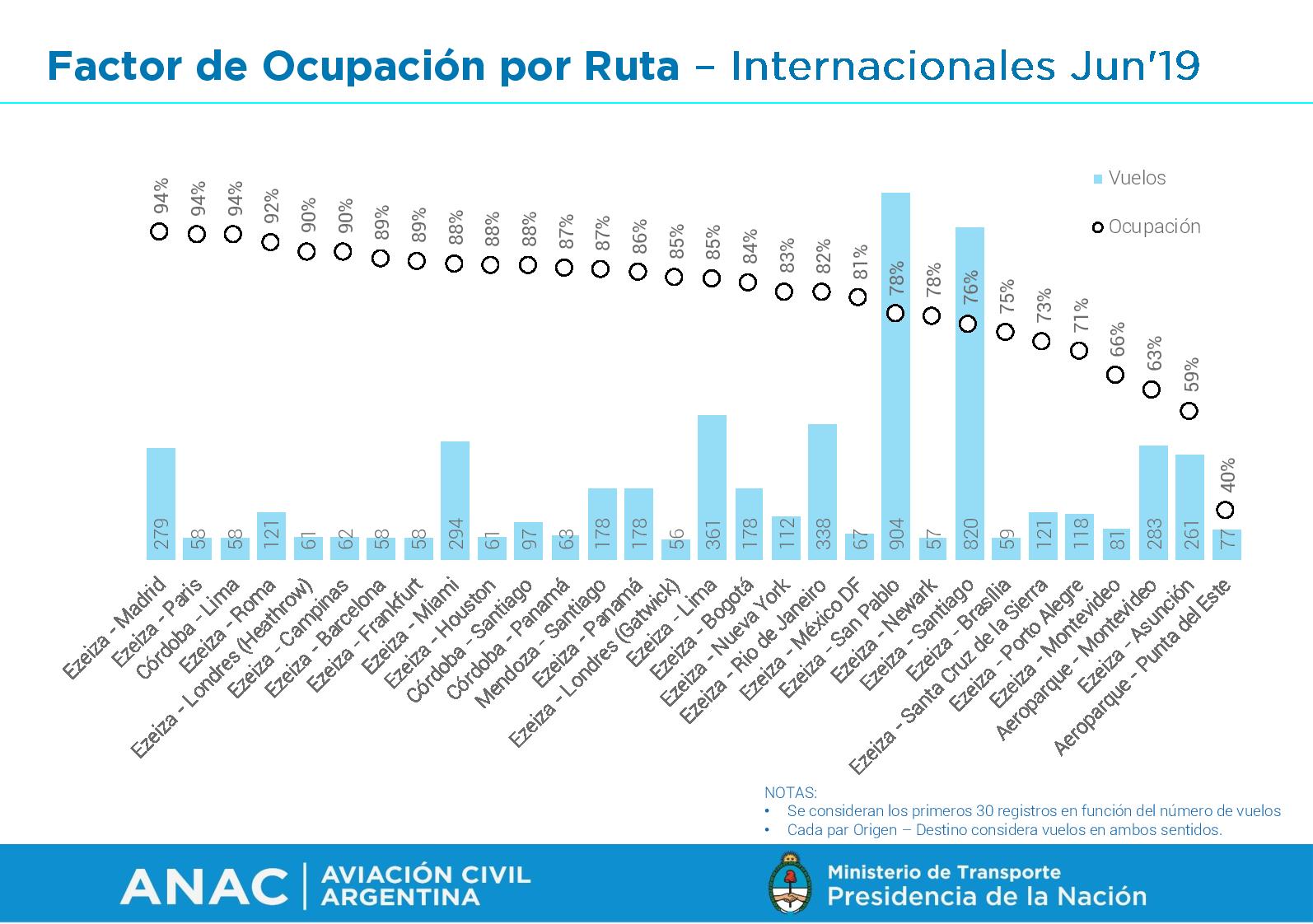

Entre las 30 primeras rutas internacionales con mayor cantidad de vuelos, Ezeiza – Madrid fue la de mejor ocupación (94%). Por otro lado, Aeroparque – Punta del Este fue la de peor performance, con un 40%.

Los aeropuertos

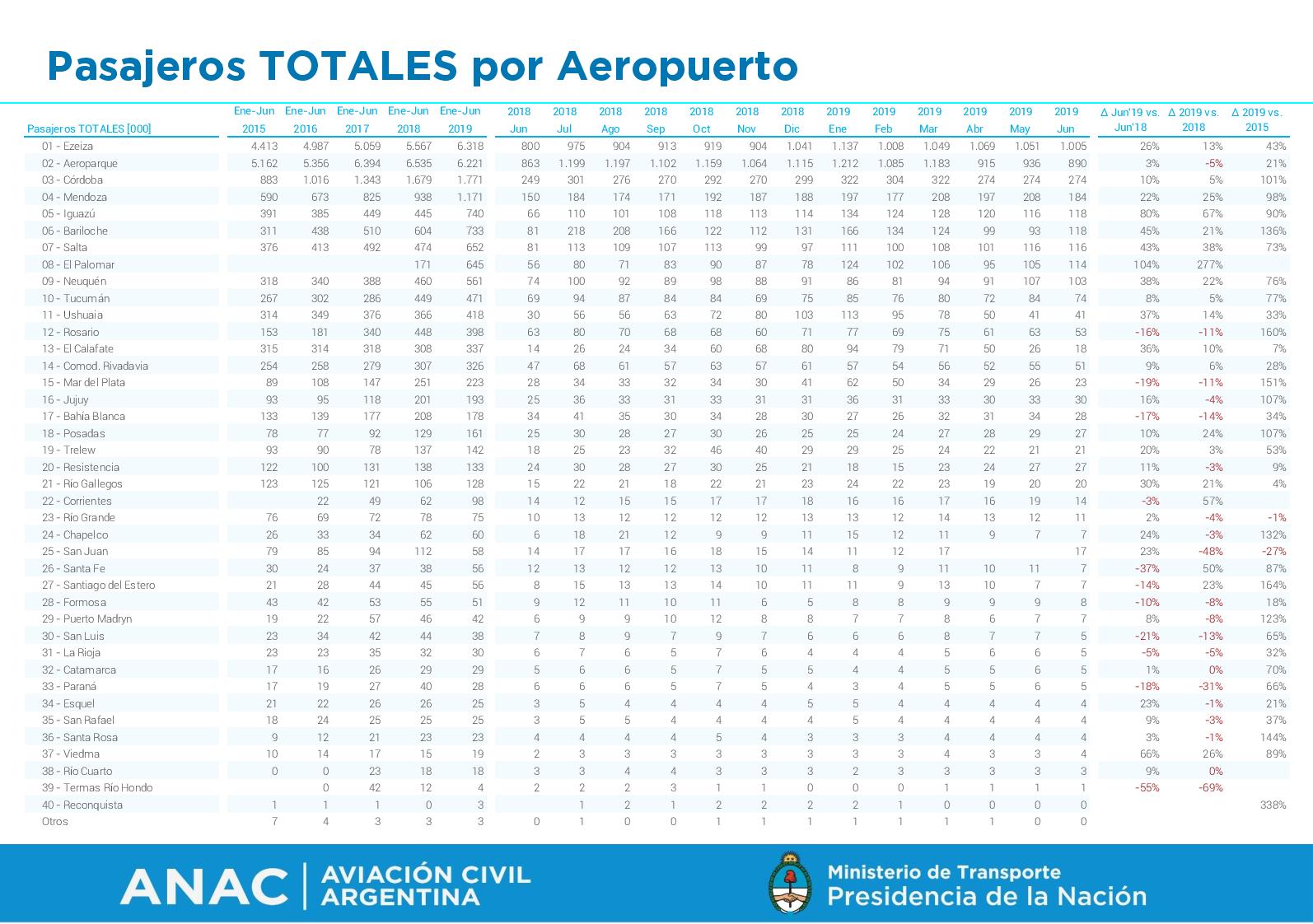

Durante junio de 2019 por los aeropuertos argentinos se movilizaron 3,45 millones de pasajeros un importante incremento del 23% en comparación con el mismo mes de 2018.

Los pasajeros domésticos fueron 2,38 millones (+25%), mientras que los de carácter internacional fueron 1,07 millones (+3%).

El Aeropuerto Internacional de Ezeiza, ya asentado como el de mayor tráfico de pasajeros del país (desde abril cuando absorbió los vuelos regionales desde Aeroparque), movilizó 1,05 millones de pasajeros 26% más que durante junio de 2018.

En segundo lugar, el Aeroparque Jorge Newbery movilizó 890 mil pasajeros, una variación positiva del 3%, que tuerce la tendencia al rojo que venía observándose al no tener más vuelos internacionales.

Con la excepción de Tucumán, el resto de los aeropuertos del Top 10 tuvieron cifras de crecimiento de dos cifras, con El Palomar liderando tras crecer un 104%.

Iguazú (+80%), Bariloche (+45%) y Salta (+43%) son otros aeropuertos del Top 10 con crecimientos notables, producto del salto que han tenido en la oferta tras la llegada de nuevas compañías.

En este gráfico podemos ver agrupados los aeropuertos que más crecieron y más cayeron en los primeros seis meses de este año, versus el mismo período de 2018.

El aeropuerto de Rosario es el más afectado por la caída en el tráfico internacional (el cual representaba más del 50% de su movimiento total), que en el primer semestre promedió el -21%. Aún así, el crecimiento del tráfico doméstico lo alejó del rojo.

Mar del Plata, con -11%, ha sufrido la caída de Avianca Argentina, mientras que Bahía Blanca y San Juan la salida de LATAM (en el primer caso también Flybondi).

En el resto de los casos se debe a ajustes de capacidad producto de la misma recesión que vive la economía. Sí, recordemos que en general el cabotaje crece al +20% a pesar del contexto económico.

Vuelos interprovinciales

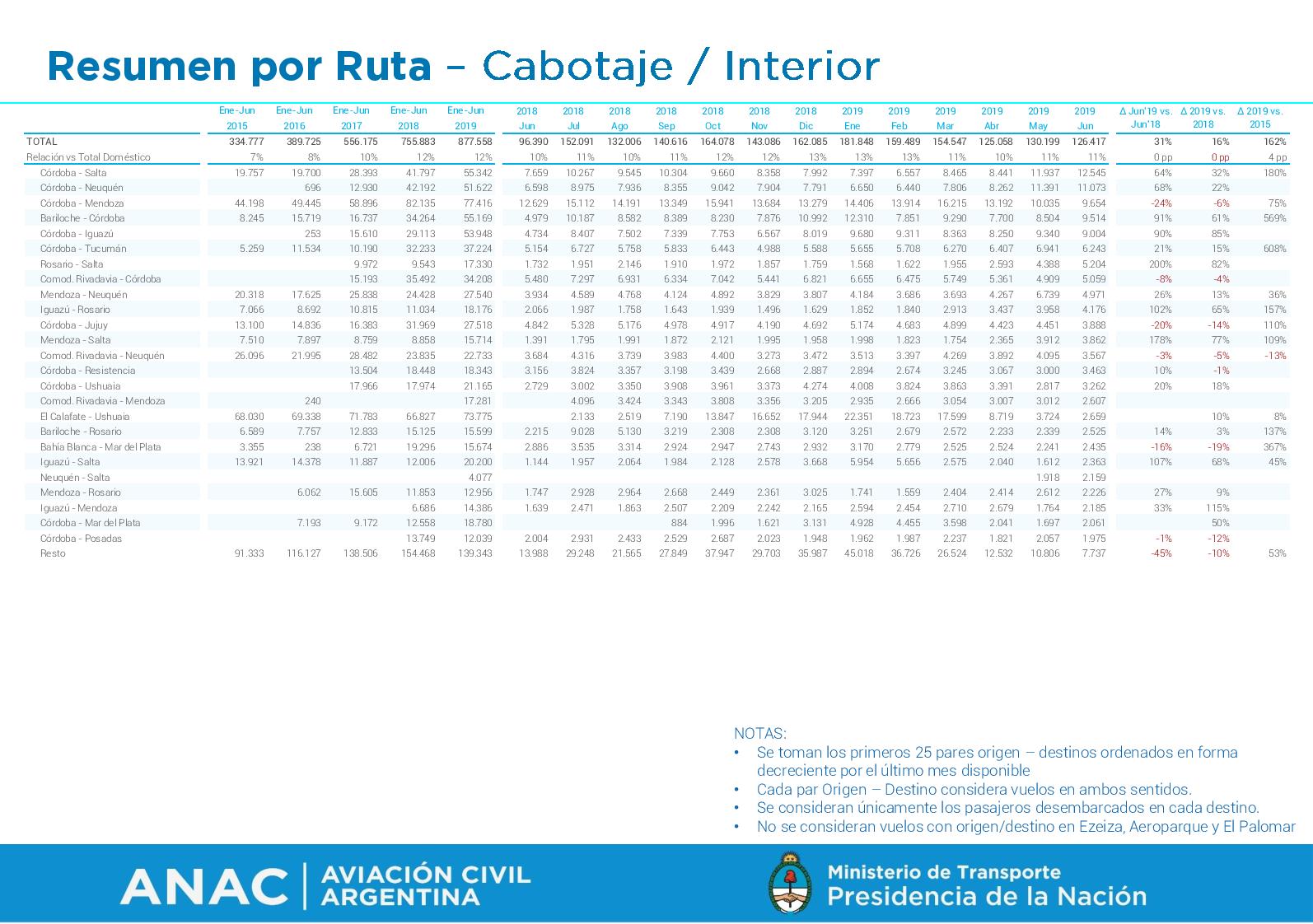

Durante los primeros seis meses de 2019 a través de las rutas interprovinciales se movilizaron 877.558 pasajeros, cifra 31% superior a la del mismo período del año pasado (y un asombroso 162% más que en 2015).

Las dos rutas interprovinciales con más tráfico fueron Córdoba – Salta (55 mil pasajeros) y Salta – Neuquén (51 mil pasajeros).

Dolores de crecimiento

Puede parecer contradictorio que con un primer semestre tan positivo en términos de pasajeros transportados los gremios aeronáuticos lancen precisamente esta semana un «plan de acción» para lograr que el Congreso sancione una «ley de emergencia aerocomercial» apoyada por referentes del kirchnerismo.

Pero al margen de que ello puede encuadrarse dentro de las eternas contradicciones argentinas, es cierto que a pesar de su dinamismo, la industria aerocomercial está viviendo graves tensiones asociadas a su crecimiento y evolución hacia los modelos que están vigentes en el resto del mundo (primero y tercero) desde hace un par de décadas.

Del lado de las tradicionales, la caída de Avianca Argentina (también atada a lo que pasó con su hermana brasileña), el achique de Andes y LATAM o la eterna discusión paritaria y de renovación de flota de Aerolíneas Argentinas son claros ejemplos de ello.

En el lado low-cost de la vida, que Flybondi, Norwegian o JetSMART todavía no «ganen plata» y no hayan desplegado una flota y red en los tiempos originalmente planeados también lo son.

Pero es que, como siempre digo, parece que nos olvidamos que todo este proceso además se está llevando adelante en un contexto recesivo, con un dólar que duplicó su valor en pocos meses y un petróleo más caro que hace un par de años. Porque otra sería la historia si la economía estuviese en fase de crecimiento. Es duro, pero hay que aguantar. La gente sigue volando como nunca, aprovechemos eso para cimentar una fuerte conciencia aerocomercial a futuro. Mientras la seguridad operacional no se vea comprometida (y MUCHO OJO con eso a las autoridades), bienvenidos a bordo más pasajeros. Una vez que se suban al avión no van a querer bajar más.

Tenemos que sacar gente de las rutas de la muerte. Lo vivo diciendo.

Esta semana arrancó con la horrible tragedia de casi una veintena de jubilados fallecidos cuando un colectivo volcó en Tucumán. También con un A320 de JetSMART mordiendo el paso cuando estaba por rodar en El Palomar, sin que haya representado mayores riesgos para los pasajeros. En las portadas de los medios digitales generalistas ambas noticias tenían el mismo peso, como bien lo destacó el amigo SirChandler en Twitter:

Un avión mientras es empujado a ¿5km por hora? termina con las ruedas en el pasto y los medios ponen MOMENTOS DE PANICO (demoraron la salida 4 horas)

Mueren 10 jubilados en micro que vuelca en Tucumán y mañana ya ni lo vas a ver en las portadas

Prensa argentina pic.twitter.com/Tamr14a5Dy— Sir Chandler Blog (@SirChandlerBlog) July 1, 2019

Sí, «prensa argentina» como dice SirChandler, pero también alimentada por gente relacionada con la aviación comercial que, aún sin tener malas intenciones, sino por temor ante lo nuevo, atenta contra la popularización del medio aéreo y el consecuente crecimiento de la industria.

Hacer siempre lo mismo condujo a que nuestra industria sea minúscula en comparación aún con otros países de la región.

Las «épocas de oro», que no está mal añorar si no frenan la evolución, solo servían a una exclusiva parte de la población, sacando del foco lo que debe ser la prioridad absoluta de todo el sistema: transportar, de manera cada vez más segura, cada vez más pasajeros.

Esto tampoco debe traducirse en darle vía libre a la relación entre empresas y trabajadores aeronáuticos. Tiene que encontrarse un punto medio, como ya está empezando a ocurrir en el mundo (que Ryanair haya firmado su primer acuerdo con los gremios el año pasado es una muestra).

En Argentina también se deberá trabajar para hacerlo. No será fácil ni inmediato, después de todo entramos bastante tarde en la carrera.

Aquí tienen el informe completo de la ANAC:

Informe Mensual 201906

{kind=link}

Excelente análisis.

Gracias!

Muy buen análisis Edgardo! Interesante los números! Veremos como se comporta Julio con las vacaciones!

Un abrazo!