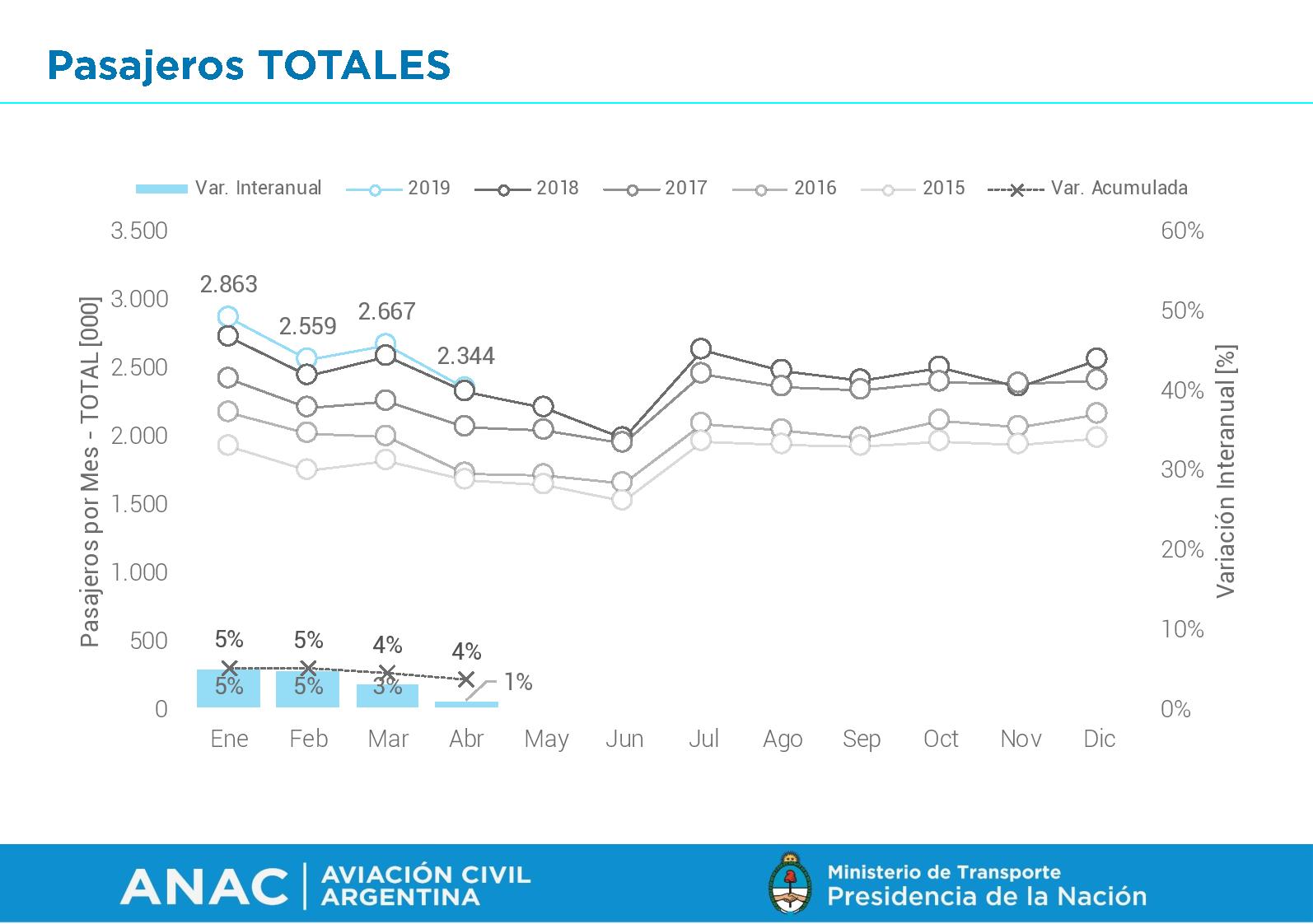

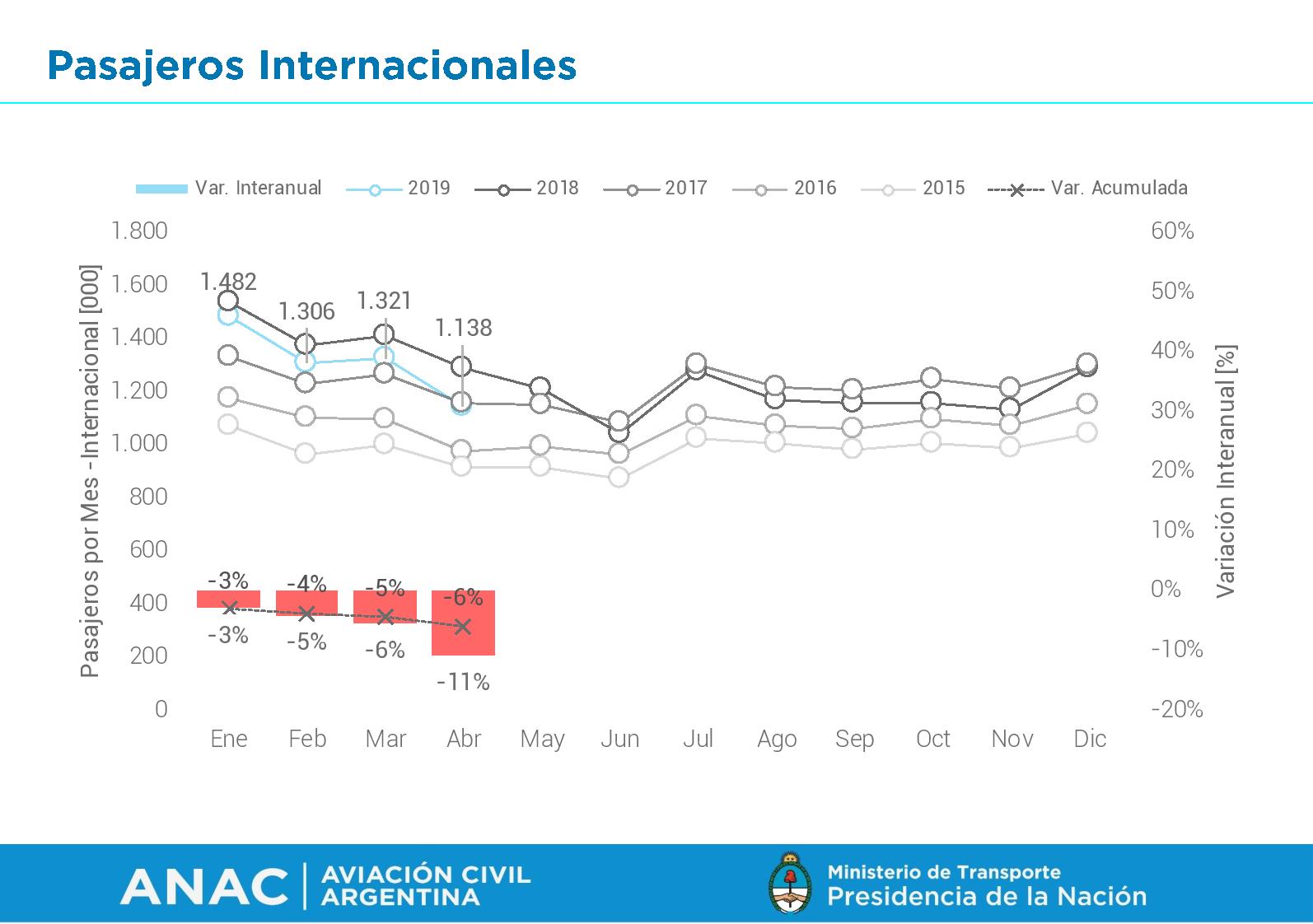

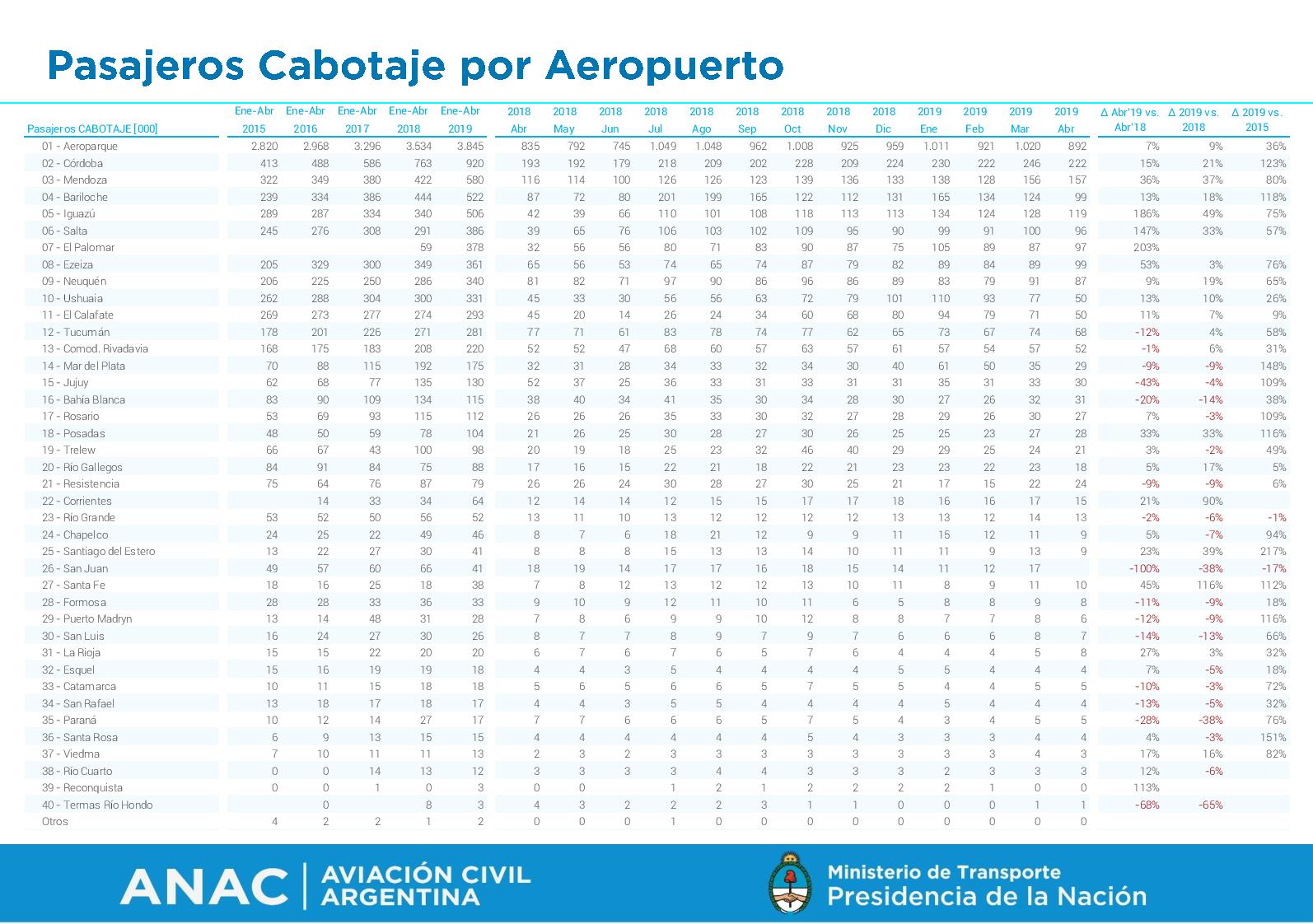

Durante abril el transporte aéreo movilizó 2,34 millones de pasajeros en Argentina, cifra 1% superior a la del mismo mes del año pasado, la cual sigue marcada por la fuerte caída en el tráfico internacional que, con 1,13 millones de pasajeros el último mes, sufrió un desplome del 11%, acumulando una variación negativa promedio del 6% entre enero y abril de 2019, aunque en este último mes también influyeron dos cosas: el paro nacional, que representó dos puntos porcentuales, y que durante el mismo mes del año pasado Puerto Iguazú estuvo cerrado por obras, por lo que el tráfico de ese aeropuerto se movilizó desde Foz de Iguazú, contabilizando como internacional.

Como ocurre desde hace varios meses y he venido resaltando, es el dinámico segmento de cabotaje el que viene sosteniendo a todo el mercado aerocomercial argentino (siempre hablando de unidades producidas, porque la rentabilidad, como también he mencionado, es otro tema, a pesar de que los agoreros de siempre fanáticos de los cielos monocromáticos crean tener ahora la verdad revelada).

En vuelos domésticos se movilizaron 1,20 millones de pasajeros, cifra 16% superior a la de abril del año pasado y dos puntos porcentuales mayor a la de marzo, lo cual también podría explicarse en que este año Semana Santa cayó en abril, pero también compensarse con el paro nacional del 30 de abril.

Veremos qué sucede en mayo, porque era esperable que hasta julio los valores positivos se mantengan prendidos con alfileres. En el segundo semestre ya vamos a empezar a comparar contextos económicos más similares.

Las aerolíneas y el cabotaje

Durante abril Aerolíneas Argentinas transportó 804 mil pasajeros en el mercado doméstico, cifra 8% superior a la del mismo mes de 2018. Su ocupación tuvo una mejora de 7 puntos porcentuales, llegando al 81%. La cuota de mercado se ubicó en el 67%, cinco puntos menos que en abril de 2018, pero un punto más que en marzo, por lo que no solo sostuvo sino que pudo incrementar su participación.

La filial argentina del grupo LATAM tuvo una caída del 10% en el tráfico de pasajeros (142 mil). Su ocupación promedio creció cuatro puntos porcentuales, ubicándose en 83%, manteniéndose como la mejor de todo el cabotaje. Su participación se redujo en tres puntos, quedando en 12%, el valor más bajo desde que se publican estos informes hace casi tres años.

Flybondi transportó 108 mil pasajeros durante abril, 93% más que el mismo mes de 2018, explicado porque entonces la low cost todavía tenía una operación reducida, apenas tres meses después de haber iniciado sus vuelos regulares. Por cuarto mes consecutivo su ocupación superó la barrera del 70%, llegando al 74% (9 pp más que en marzo del año pasado). Su participación se ubicó en un 9%, 4 pp más que en abril del año pasado, quedando así entonces a solo tres puntos de LATAM.

Norwegian Air Argentina transportó 94 mil pasajeros, y en abril logró por primera vez alcanzar la marca del 70% de ocupación. Su participación de mercado sumó un punto más que en marzo, llegando al 8%.

Andes movilizó 34 mil pasajeros, un 45% menos que en abril de 2018 (y un piso que no alcanzaba desde junio de 2017), mientras que su cuota de mercado llegó al 3%, el menor valor desde marzo de 2017, como efecto de la devolución de toda su flota 737 y el ajuste que esto implicó en su oferta. El factor de ocupación se ubicó en 74%, cinco puntos porcentuales más que en abril del año pasado.

Avianca Argentina, la gran incógnita del mercado y que parece aproximarse a una situación terminal, transportó 7 mil pasajeros en abril, una caída del 53%. Su participación llegó al 1%, y el factor de ocupación tocó un piso del 48%, 13 pp menos que en abril de 2018. Ante los rumores de cierre, y toda la prensa negativa que viene recibiendo, es natural que los pasajeros quieran evitarla.

Abril marcó el debut de la séptima aerolínea troncal doméstica en Argentina, y la tercera que opera bajo el modelo low cost: JetSMART.

La compañía tuvo un debut bastante alentador, capturando ya el 1% del mercado de cabotaje luego de transportar 13 mil pasajeros en solo veinte días (arrancó el 10 de abril). Esto le permitió alcanzar una ocupación promedio del 72%.

La ruta Aeroparque – El Calafate volvió a ser la de mejor ocupación entre las 30 rutas con más frecuencias de Argentina, con un 93%. Mendoza – Neuquén se ubicó en último lugar, con una ocupación promedio del 61%. Recordemos que esta ruta es una de las primeras interprovinciales que tendrá la concurrencia de tres competidores: Aerolíneas Argentinas, Flybondi (arrancó el 22/04) y JetSMART (desde el 9 de mayo).

Ver también: Rutas interprovinciales: la competencia menos pensada

La ruta Córdoba – Aeroparque, la más importante del cabotaje con más de 30 vuelos diarios y que actualmente tiene una fuerte competencia de Aerolíneas Argentinas, Norwegian, Andes y LATAM, registró una ocupación del 81%.

Mercado internacional

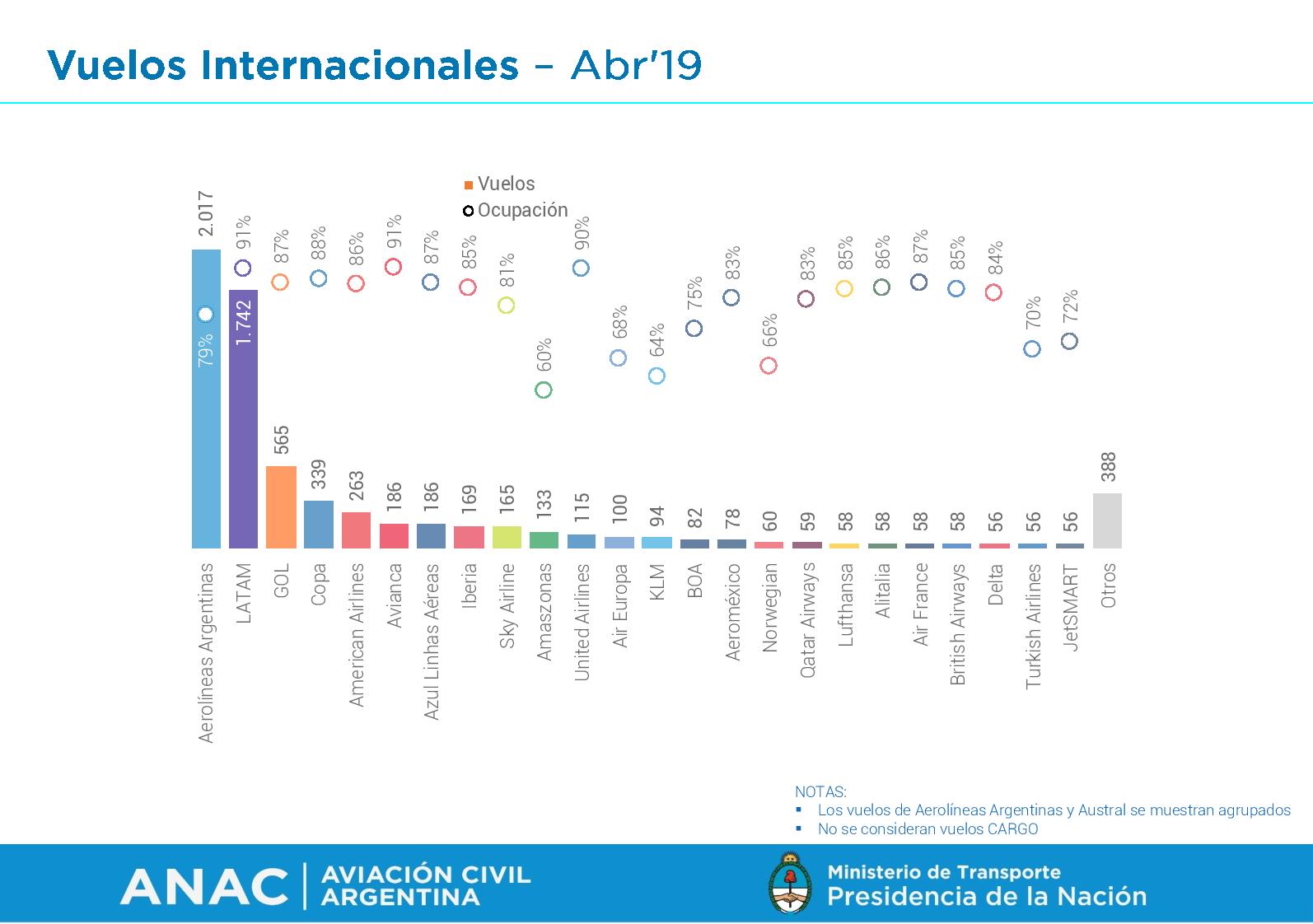

Aerolíneas Argentinas transportó un 15% menos de pasajeros internacionales que durante abril de 2018 (178 mil), con su ocupación promedio subiendo tres puntos porcentuales hasta el 76%. La participación se mantuvo sin cambios, ubicándose en 25%.

El holding LATAM, que abarca a la filial argentina, registró una caída del 17% en la cantidad de pasajeros transportados (272 mil). La ocupación se incrementó 5 pp (90%), mientras que su participación llegó al 38% (-1pp).

GOL, la tercera aerolínea con más pasajeros internacionales en nuestro país, tuvo 4% menos de pasajeros que durante abril de 2018 (87 mil). Su ocupación promedio creció 9 pp (87%), mientras que el share creció un punto porcentual (12%).

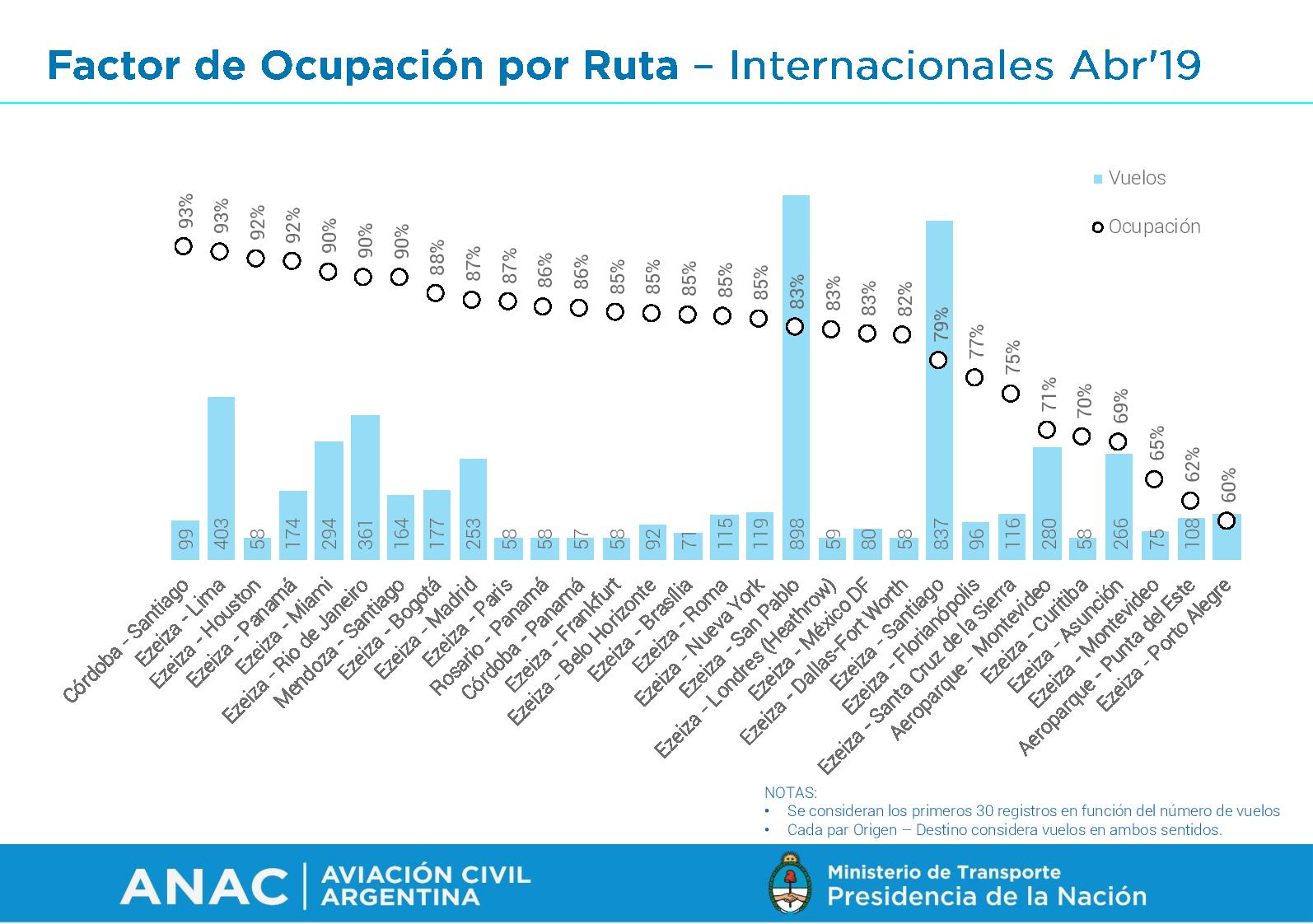

Entre las 30 primeras rutas internacionales con mayor cantidad de vuelos, Córdoba – Santiago fue la de mejor ocupación, con un 93%. Por otro lado, Ezeiza – Porto Alegre fue la de peor performance, con un 60% de ocupación promedio.

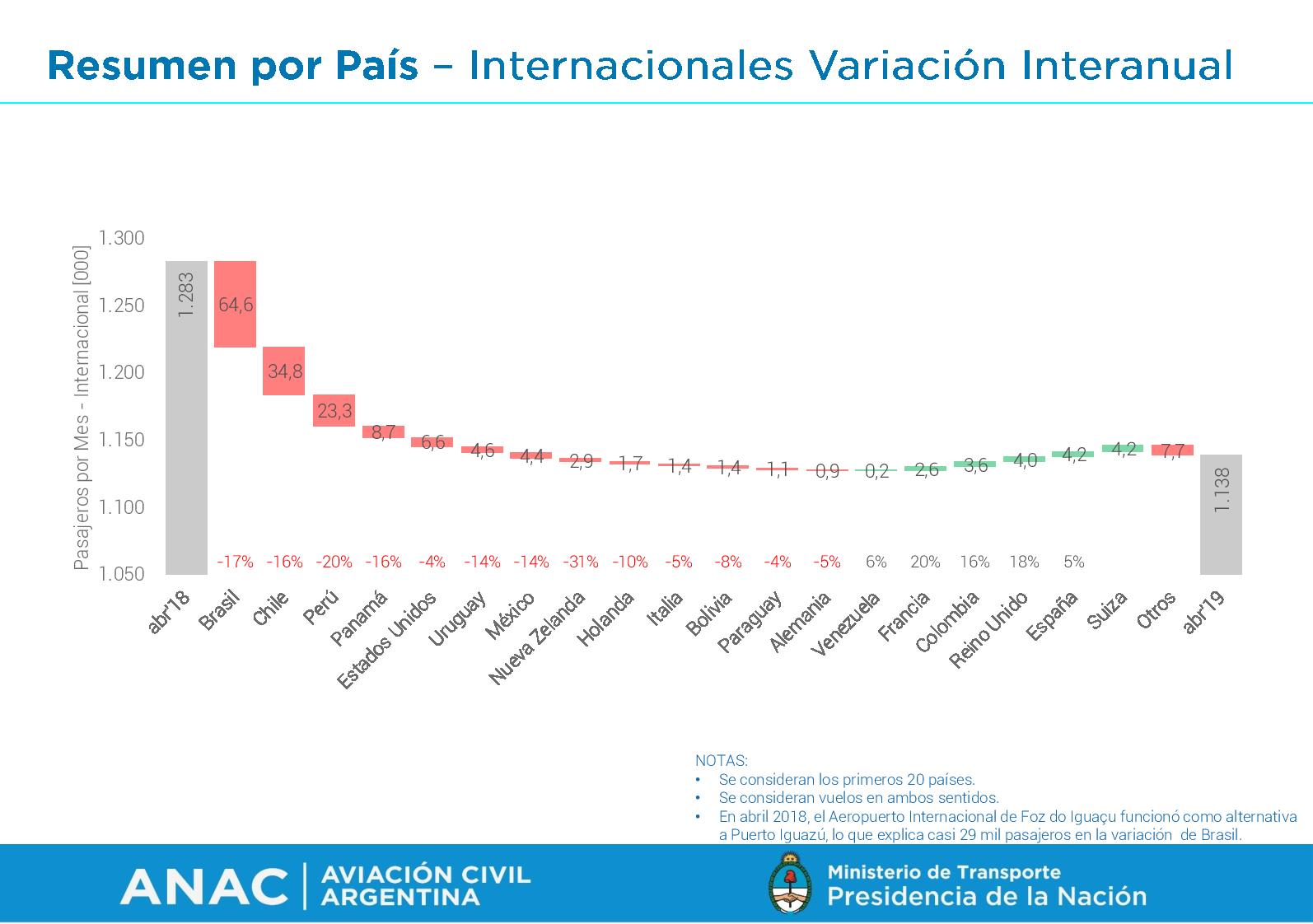

Los números agrupados por país continúan demostrando el derrumbe del tráfico hacia países con un fuerte componente emisivo desde Argentina como Brasil, Chile, Nueva Zelanda y Panamá.

Los aeropuertos

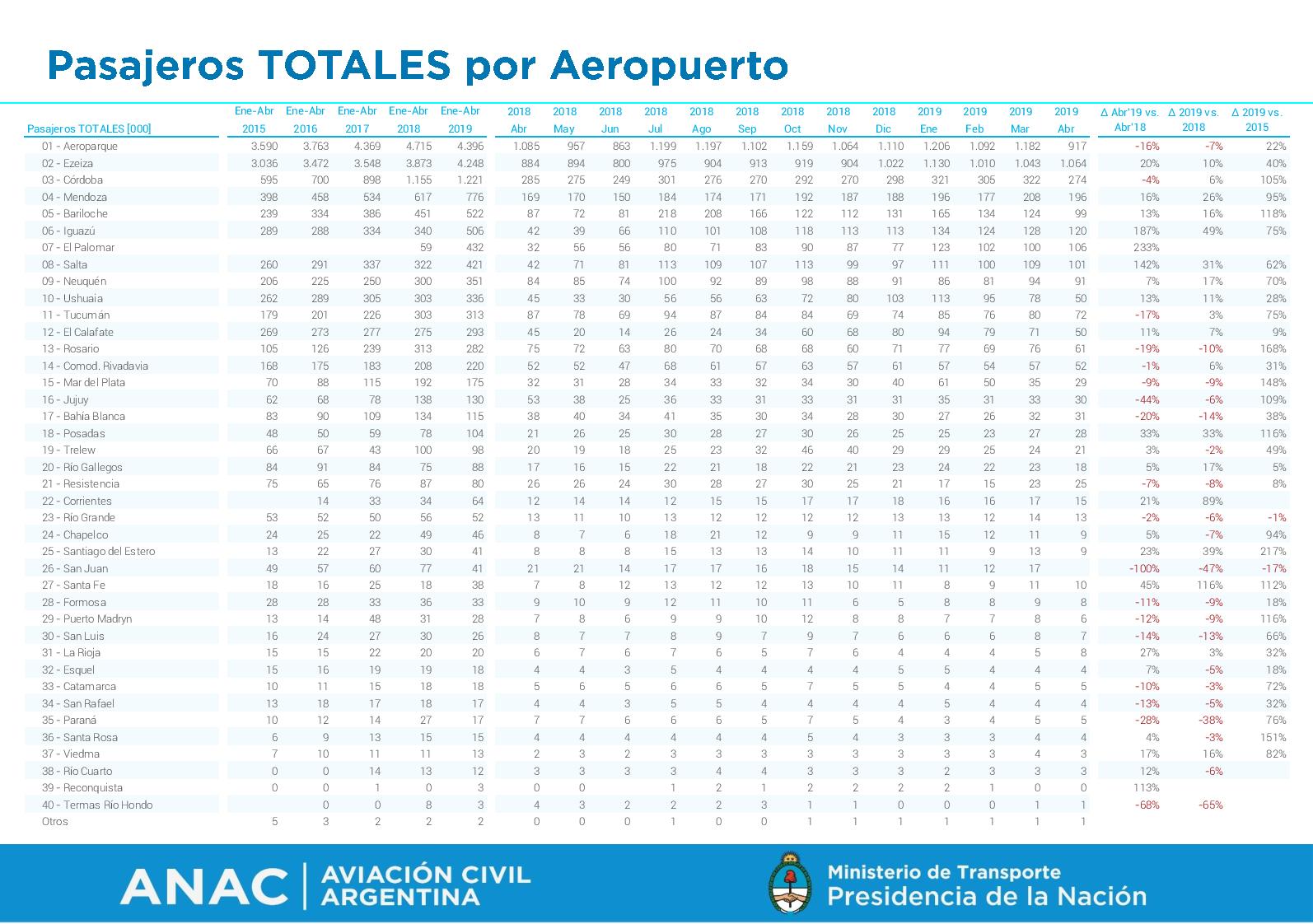

Durante abril de 2019 por los aeropuertos argentinos se movilizaron 3,56 millones de pasajeros (el número podría ser mayor dado que en El Palomar hubo carga parcial, según detallan en el informe), un incremento del 19,4% en comparación con el mismo mes de 2018.

De ese total, 1,12 millones fueron pasajeros internacionales (-11%) y 2,4 millones fueron domésticos (+31%).

Con la finalización del traslado de los vuelos internacionales desde el Aeroparque Jorge Newbery (que ahora quedó exclusivamente para cabotaje y vuelos al Uruguay) a Ezeiza, éste volvió a ser el aeropuerto argentino con mayor movimiento de pasajeros.

Ese traspaso de vuelos es el que hizo caer en un 16% la cantidad total de pasajeros en Aeroparque (con 917 mil pasajeros) e incrementó en un 20% la de Ezeiza (1,06 millones).

Entre los diez principales aeropuertos argentinos, solo Córdoba (-4%) fue el que tuvo una variación negativa, arrastrada por el derrumbe de un 43% en su tráfico internacional (versus un crecimiento del 15% en cabotaje).

El resto de los aeropuertos que conforman las primeras diez posiciones, con excepción de Neuquén, tuvieron cifras de crecimiento de dos dígitos (el salto de El Palomar se explica por el casi nulo tráfico que todavía tenía en abril, mientras que Salta y Puerto Iguazú habían cerrado por obras durante ese mes del año pasado).

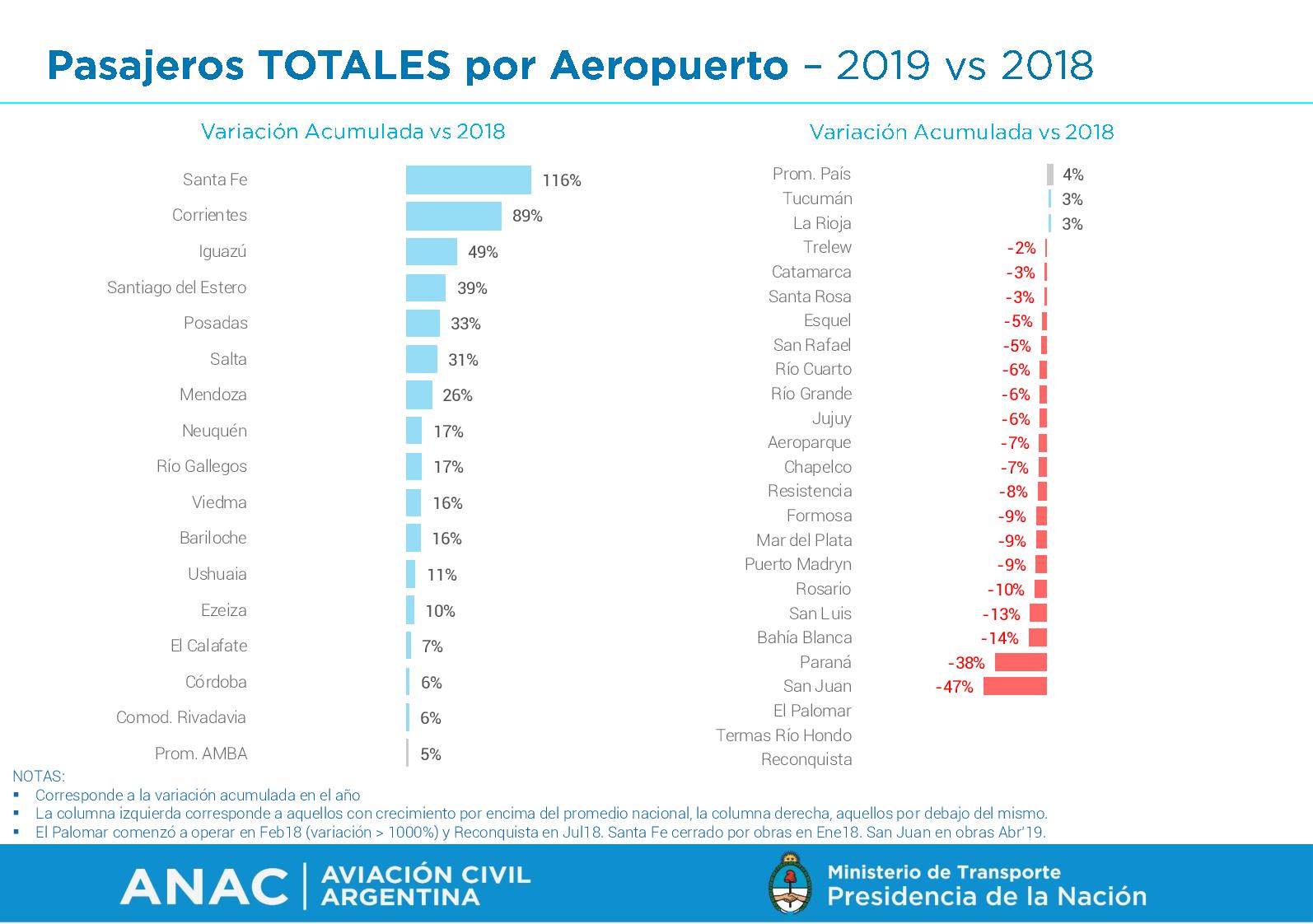

En este gráfico podemos ver agrupados los aeropuertos que más crecieron y más cayeron en los primeros cuatro meses de este año, versus el mismo período de 2018.

Santa Fe, Corrientes y Puerto Iguazú siguen liderando la tabla; en todos los casos porque todavía se sigue comparando contra meses en los cuales todavía faltaban ingresar nuevos competidores (en Santa Fe, Avianca y Flyest, al margen del aumento de oferta de Aerolíneas Argentinas); en Corrientes, por el incremento de las operaciones de Flybondi y el aumento de la capacidad de Aerolíneas Argentinas, y en Iguazú por una combinación de incremento de oferta de las existentes más la llegada de nuevos jugadores como Flybondi, Norwegian y JetSMART.

Santa Fe, Corrientes y Puerto Iguazú siguen liderando la tabla; en todos los casos porque todavía se sigue comparando contra meses en los cuales todavía faltaban ingresar nuevos competidores (en Santa Fe, Avianca y Flyest, al margen del aumento de oferta de Aerolíneas Argentinas); en Corrientes, por el incremento de las operaciones de Flybondi y el aumento de la capacidad de Aerolíneas Argentinas, y en Iguazú por una combinación de incremento de oferta de las existentes más la llegada de nuevos jugadores como Flybondi, Norwegian y JetSMART.

El aeropuerto con la mayor caída acumulada del año es San Juan, luego de que LATAM levantara su base y quedara solo Aerolíneas Argentinas, situación similar a la que vivió Bahía Blanca, aunque en este caso se compensó con la llegada de Flybondi. Claro que en el aeropuerto «Domingo Faustino Sarmiento» también influye que haya cerrado por obras el mes pasado.

Rosario también sigue entre los aeropuertos en rojo por el derrumbe de su tráfico internacional, algo que solo se acentuará luego de que LATAM anunciase la cancelación de sus vuelos a San Pablo y Santiago de Chile.

En el resto de los aeropuertos la caída se relaciona directamente con el duro contexto económico que atraviesa nuestro país, el cual empezó a tomar forma a mediados del año pasado.

¿Y entonces?

Como ya lo mencioné al principio, hay sectores fundamentalistas de los cielos monocromáticos que siempre van a tratar de ajustar el enfoque de estos números hacia su posición. En lo personal trato de presentarlos de la manera más objetiva posible, aunque desde ya con el tinte que ustedes ya conocen dada mi posición favorable hacia un mercado aerocomercial abierto y competitivo (que, POR DIOS, no significa tener tatuada en la frente la frase: «Que cierren Aerolíneas, todos los gremios son una basura, cobran 500 lucas por mes y trabajan tres días»).

Cuando muchos sectores económicos se ajustan cerrando fábricas o sucursales, la aviación comercial argentina sigue resistiendo a fuerza de sacrificar rentabilidad para capturar un público que ha descubierto que volar es mucho más cómodo y seguro que arriesgarse a tomar un micro en las rutas de la muerte, y que además puede ser más barato, sabiendo que en algún momento la crisis pasará y podrán servirse mucho mejor de estos «nuevos voladores».

¿Hasta cuándo podrán aguantar empresas con espaldas locales más frágiles como Andes? ¿Hasta cuándo podrán soportar la incertidumbre los inversores internacionales con dólares frescos de empresas como Flybondi, Norwegian o JetSMART?

Sólo ellos lo saben.

Lo que sí sabemos todos es que difícilmente haya lugar para siete aerolíneas, por lo que, tarde o temprano, arrancará el siempre complejo y duro proceso de consolidación. Pasó en todo el mundo, ¿por qué no pasaría acá?

La aviación comercial en gran parte del mundo (primer o tercer) es casi tan dinámica como cualquier otro sector de la economía. Líneas aéreas nacen, líneas aéreas mueren, líneas aéreas se fusionan; se abren y se cierran rutas buscando rentabilidad; se traen o se llevan aviones de acuerdo a la demanda, y un largo etcétera.

Solo acá se arma un escándalo cuando algo así sucede. Y en ambos sentidos, porque que una compañía privada traiga un nuevo avión tampoco debería ser motivo de mas o menos cadena nacional.

En resumen, si la aviación comercial argentina se ha movido tanto en los últimos tres años, imagínense todo lo que va suceder hasta, al menos, las elecciones presidenciales.

Señores pasajeros, ajústense los cinturones, habrá turbulencias.

Pero no dejen de volar, ahora que por fin, muchos de ustedes, pueden hacerlo.

Aquí tienen el informe completo de la ANAC:

Informe_Mensual_ 201904

{kind=link}

La CONSOLIDACIÓN que veo o que quiero ver a futuro:

Aerolineas seguirá siempre igual, Latam se achicará un poquito más, quiza sacando 1 o 2 de cabotaje que no den los numeros, pero seguirá operando lo mínimo, como hace en otros mercados de la region, Flybondi y Jetsmart serán las 2 lowcost del pais, cada una con lo suyo y repartiendose ese mercado de bajos precios. Avianca y Andes se funden. Y Norwegian cierra, no solo porque su negocio está en Europa y la Argentina no existe en comparación, sino que tienen problemas economicos alla y aca estan con problemas graves de ocupacion, y no veo que mejore para ellos, y más ahora que esta jetsmart ademas de flybondi. Yo mismo pensaba con lo tilinga que es nuestra sociedad, que iban a ser un éxito ya que la gente iba a viajar por «Norwegian», una aerolinea «europea» y «nórdica» y desde aeroparque ! nada de eso de tener que irse al Palomar que queda «lejos», un «horror». Y aun asi, les esta yendo mal desde aeroparque.

A que se deben los problemas de Norwegian? Me llama la atención, las tarifas son muy buenas, los horarios maso. Depende de la ruta, a mza tienen buena frecuencia y córdoba. Pero bueno no se. Me sorprende, jetsmart que venga creciendo a pasos agintados y flybondi que ya viene hace unos meses metiéndole fuerte y se está consolidando. Pero el caso de norwegian, sería una pena que se funda. Es buena buena opción que opere desde Aeroparque. Es un trastorno el palomar

Norwegian tiene muy buenas tarifas y horarios, viajé a Bariloche ida y vuelta en marzo desde Bs As y la puntualidad y servicio fue excelente, que opere en aeropaque es una muy buena opción para las personas que viven en el este tanto de CABA como del conurbano, pensas que una familia que vive en Quilmes le conviene salir de aeropaqrue o de palomar?? Ojalá que pueda seguir funcionando la aerolínea más si ofrece una opción diferente a los usuarios que los pueda beneficiar, que es lo que importa.

Muy interesante tu análisis, sólo falta analizar un punto. Quién tomará el mercado abandonado por Avianca. Sabemos que demanda había, pero los problemas externos de la empresa condenaron la ocupación actual con el constante achique y problemas para la operación.

Que esperanzador que era el comienzo de Avianca, y sobre todo cuando arranco Reconquista y con muy buenos números, pensar que podría hacer tranquilamente, tandil, rio cuarto, cordoba, rosario, reconquista, saenz peña, mar del plata, santa rosa, sunchales, santa fe, conectando con bs. as, concordia, etc. Que triste pensar en sus empleados y sobre todo en la perdida de ese mercado.