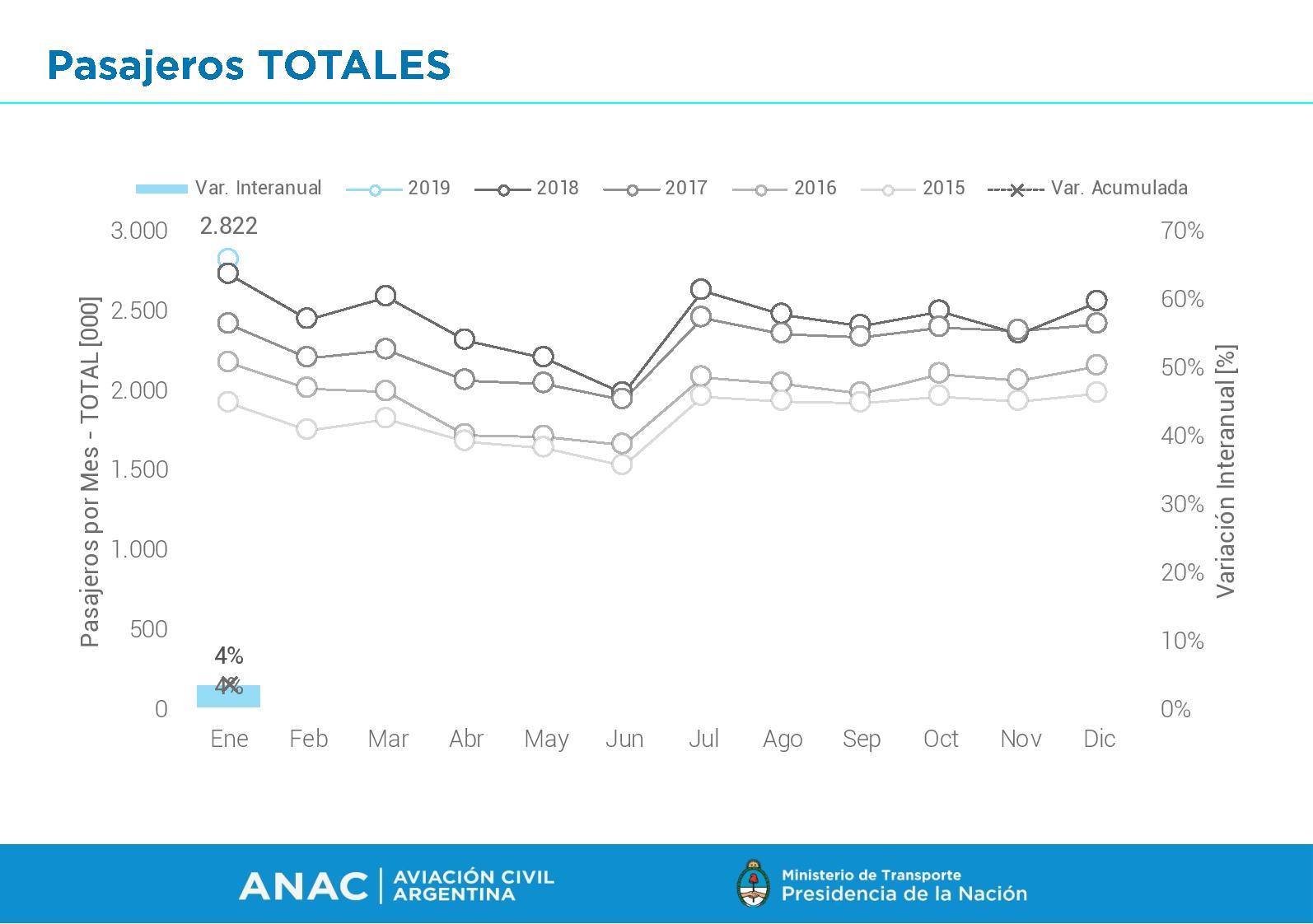

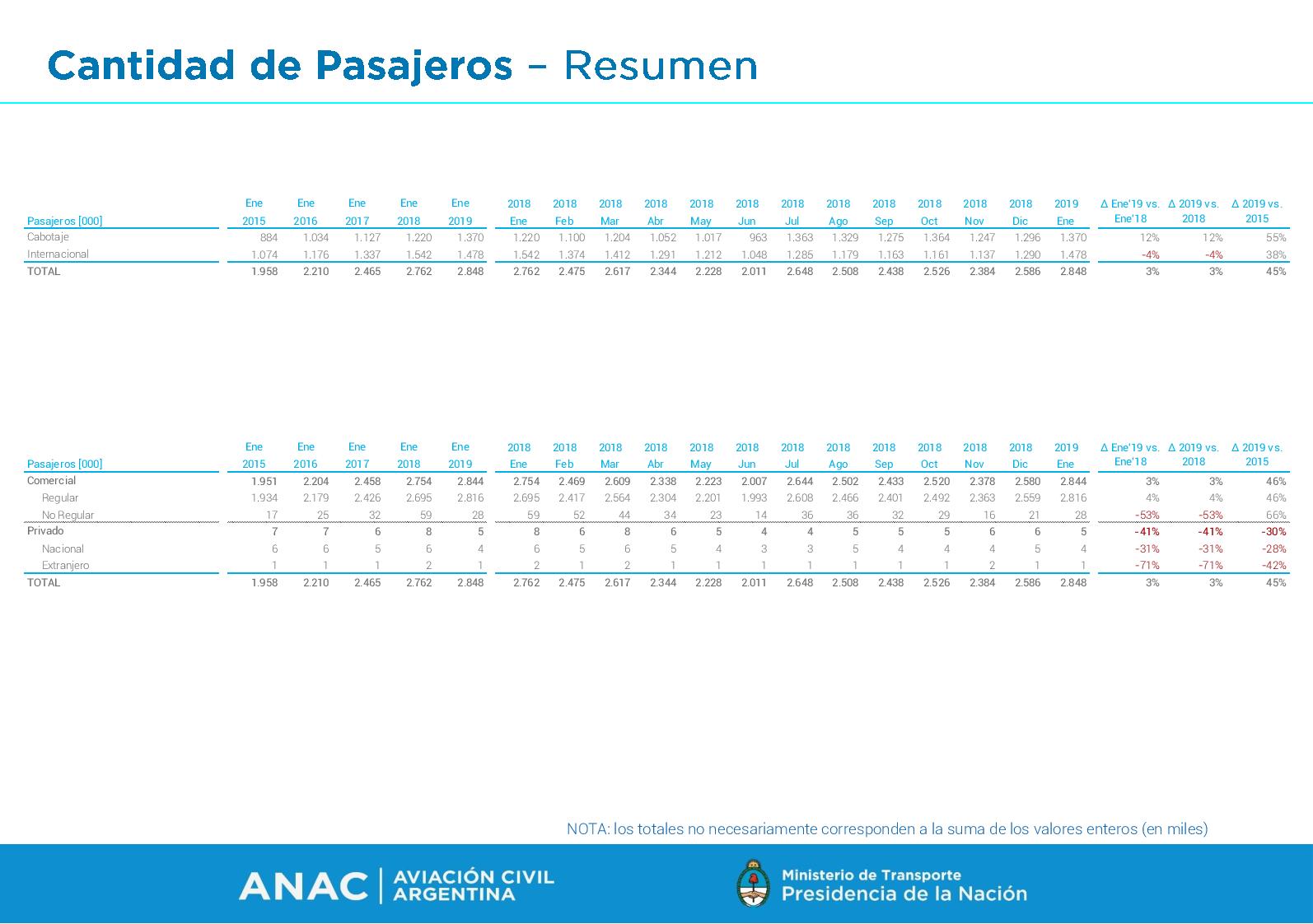

Durante el mes de enero el transporte aéreo movilizó 2,84 millones de pasajeros en Argentina, cifra 3% superior a la del mismo mes del año pasado, de acuerdo a datos suministrados por la Administración Nacional de Aviación Civil.

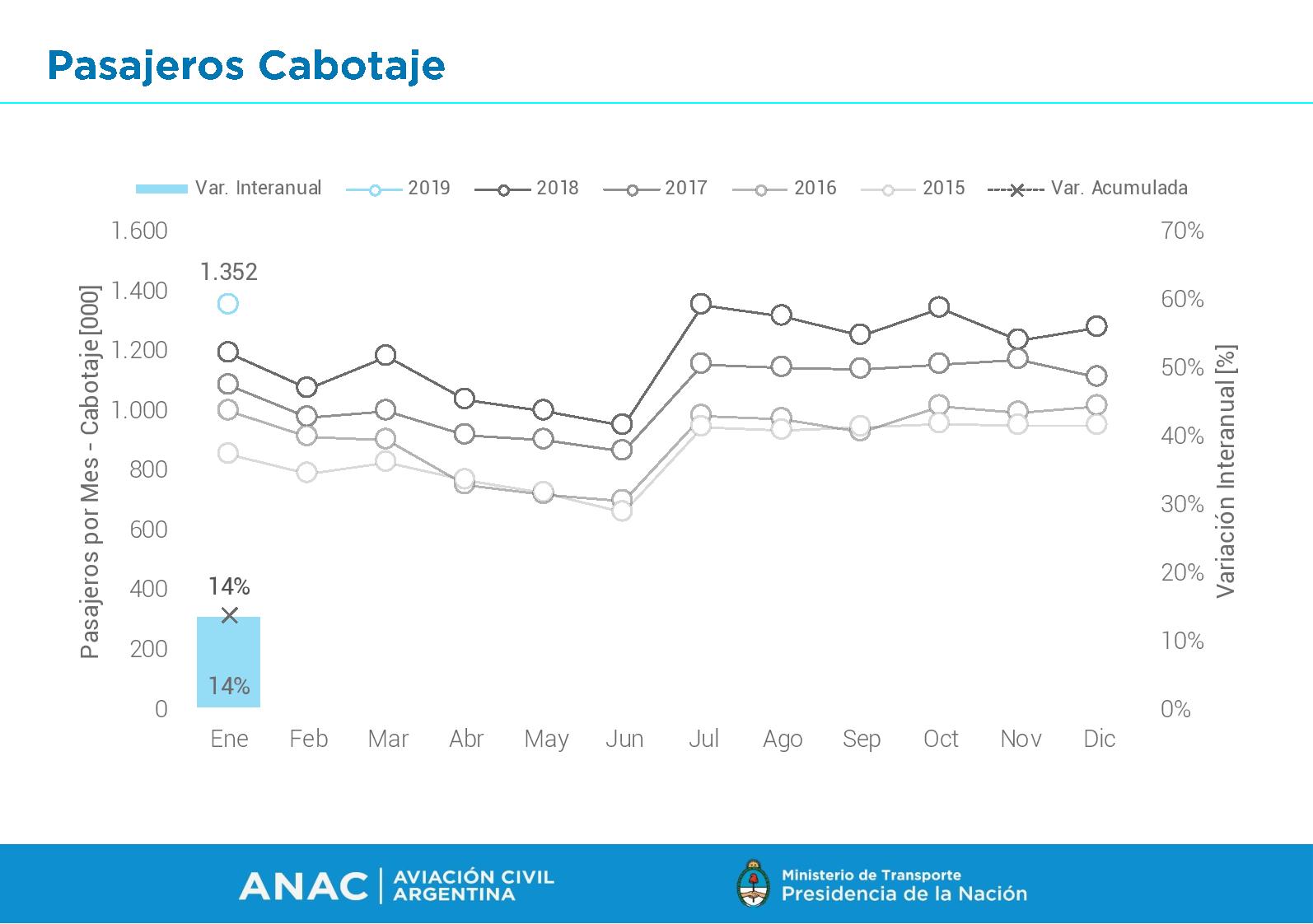

De ese total, 1,37 millones fueron pasajeros domésticos, marcando un crecimiento del 12% frente a enero de 2018, mientras que 1,47 millones fueron pasajeros internacionales, una caída del 4%.

Si consideramos solamente los pasajeros en vuelos comerciales, la variación positiva fue de un 4%, con +14% en cabotaje y -4% en internacional.

Es destacable también la caída de un 53% en la cantidad de pasajeros en vuelos chárter, toda una evidencia de cómo la devaluación afectó al sector (siendo Andes una de las principales perjudicadas).

Las aerolíneas y el cabotaje

En general, aunque el tráfico de pasajeros ha crecido levemente, los números de enero no han sido de los mejores para las compañías de cabotaje. Más aún porque se comparan contra un verano previo récord.

Y lo más probable es que sigamos viendo números flojos durante el primer semestre si consideramos que también vamos a comparar contra un 2018 que hasta junio fue casi perfecto.

Durante enero Aerolíneas Argentinas transportó 816 mil pasajeros, 6% menos que el mismo mes de 2018, mientras que su ocupación promedio cayó 5 puntos porcentuales, llegando al 77%. Su cuota de mercado bajó 12 puntos, ubicándose en el 60%.

LATAM transportó 249 mil pasajeros, creciendo un asombroso 17% más. Su ocupación creció 5 puntos porcentuales, ubicándose en el 86%, mientras que su participación se incrementó un punto, llegando al 18%.

Las dos low cost que operan en el mercado de cabotaje ya arañan en conjunto el 15% del total de pasajeros transportados. Flybondi, con 109 mil pasajeros, llegó a un share del 8%, mientras que Norwegian, con 100 mil pasajeros, alcanzó el 7%. La aerolínea noruega tuvo una ocupación promedio del 65%, mientras que Flybondi, del 75%. Midiendo en cantidad de vuelos, Norwegian se ubicó en tercer lugar.

Luego del proceso de recorte de flota y rutas que empezó en el tercer trimestre, Andes registró durante enero una caída del 36% en la cantidad de pasajeros transportados (58 mil). Su factor de ocupación promedio se ubicó en 73% (-8pp), y su share cayó 3 puntos porcentuales, quedando en un 4%.

Avianca Argentina por su parte transportó 17 mil pasajeros, una caída del 3% frente a enero de 2018. Su ocupación se redujo 7 puntos porcentuales, ubicándose en 67%. La cuota de mercado se mantuvo sobre el 1%.

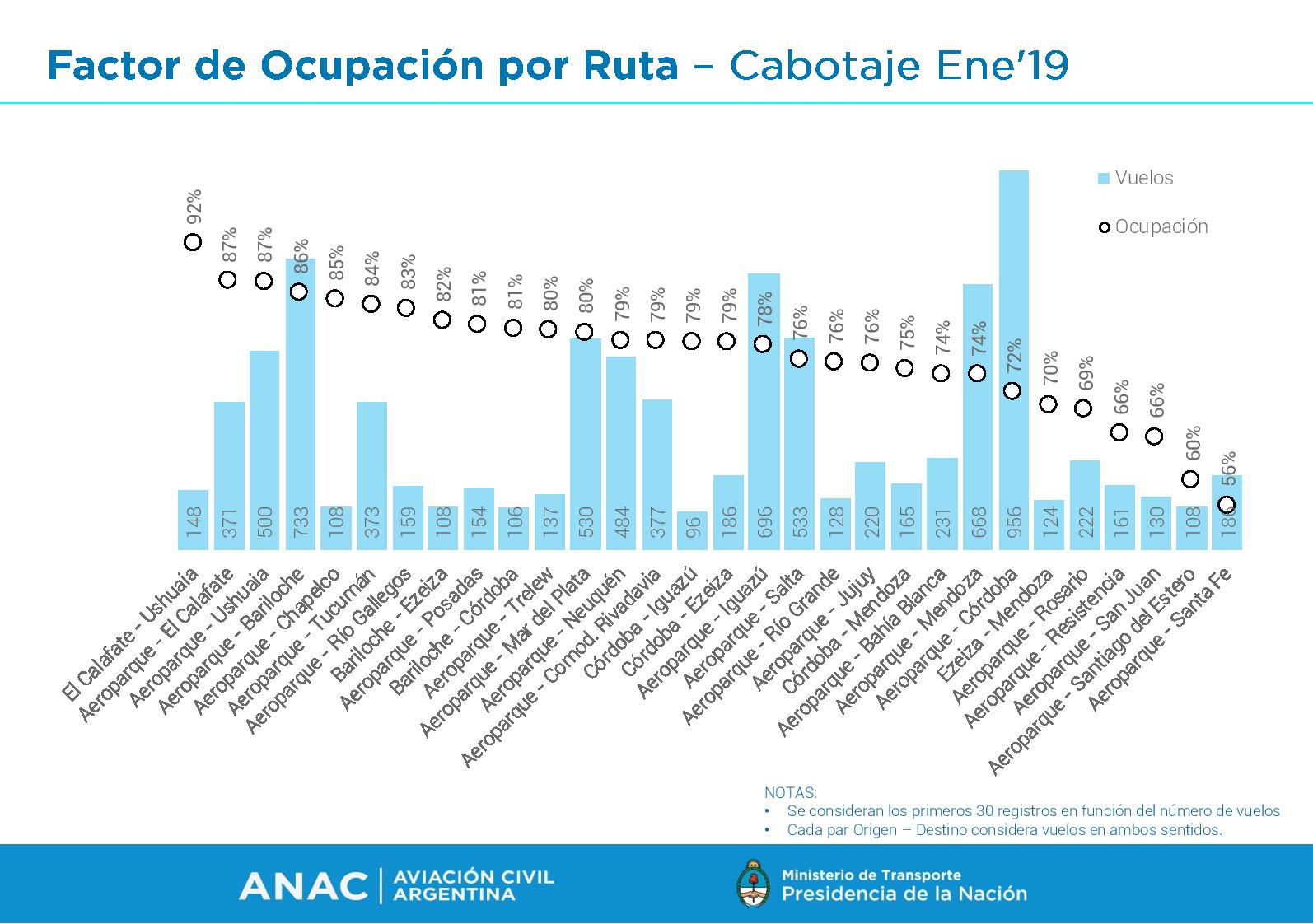

Entre las 30 primeras rutas de cabotaje con más vuelos, Ushuaia – El Calafate fue la que tuvo mejor ocupación, con un promedio del 92%, mientras que la de peor performance fue Aeroparque – Santa Fe, con el 56%.

Mercado internacional

Si cabotaje tuvo varios números rojos, en internacional, el segmento más impactado por la devaluación, es un derramamiento de sangre.

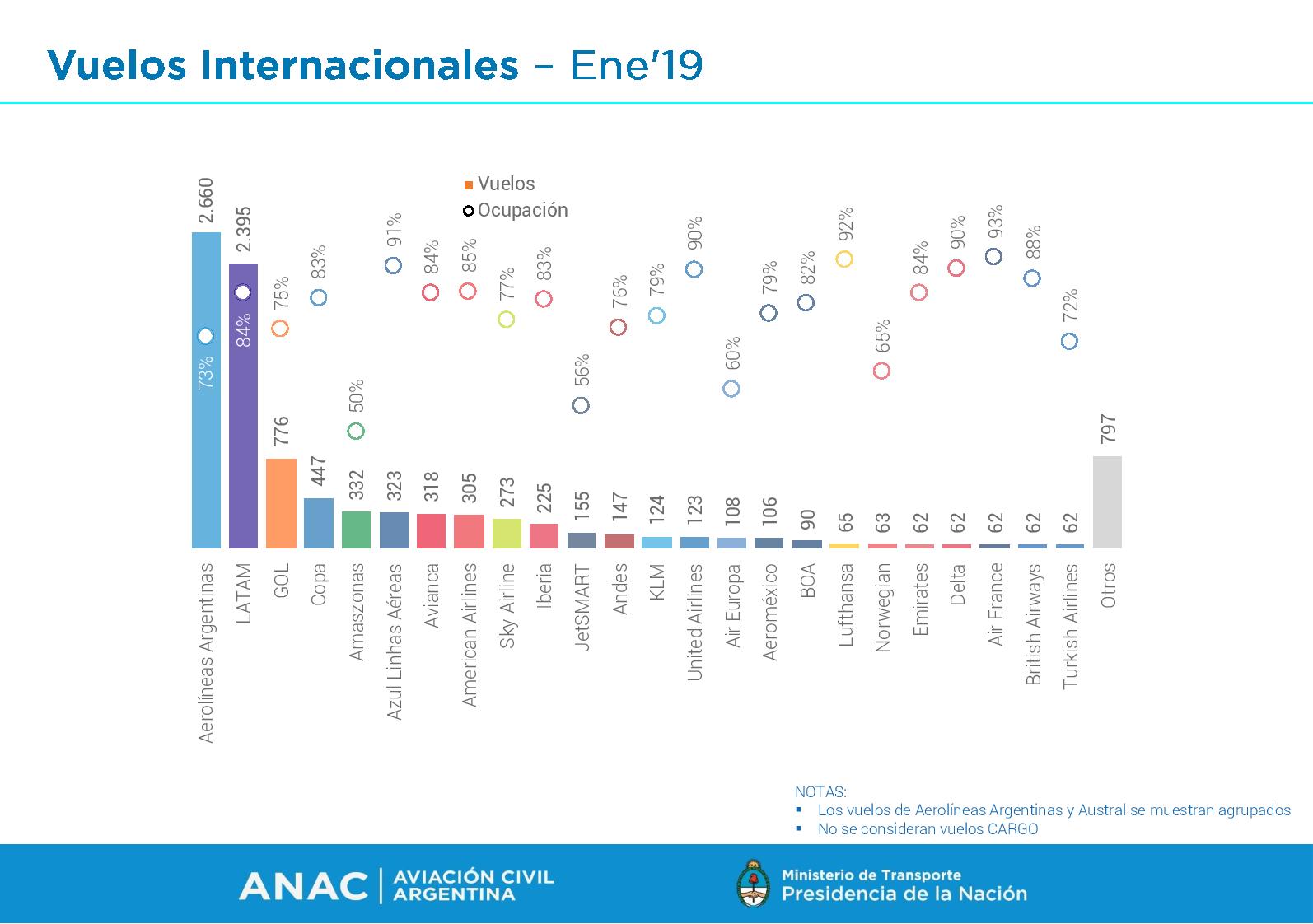

Aerolíneas Argentinas transportó un 12% menos de pasajeros que durante enero de 2018 (331 mil), con su ocupación promedio cayendo nueve puntos porcentuales hasta el 73%. La participación se redujo en 2 pp, ubicándose en el 22%.

El holding LATAM, que abarca a la filial argentina, registró una caída del 10% en la cantidad de pasajeros transportados (366 mil). La ocupación tuvo un leve descenso de un punto porcentual (84%), mientras que su participación llegó al 25% (-2pp).

GOL, la tercera aerolínea con más pasajeros internacionales en nuestro país, tuvo 31% menos de pasajeros que durante enero de 2018 (99 mil). Su ocupación promedio cayó siete puntos porcentuales (75%), mientras que el share cayó dos puntos porcentuales (7%).

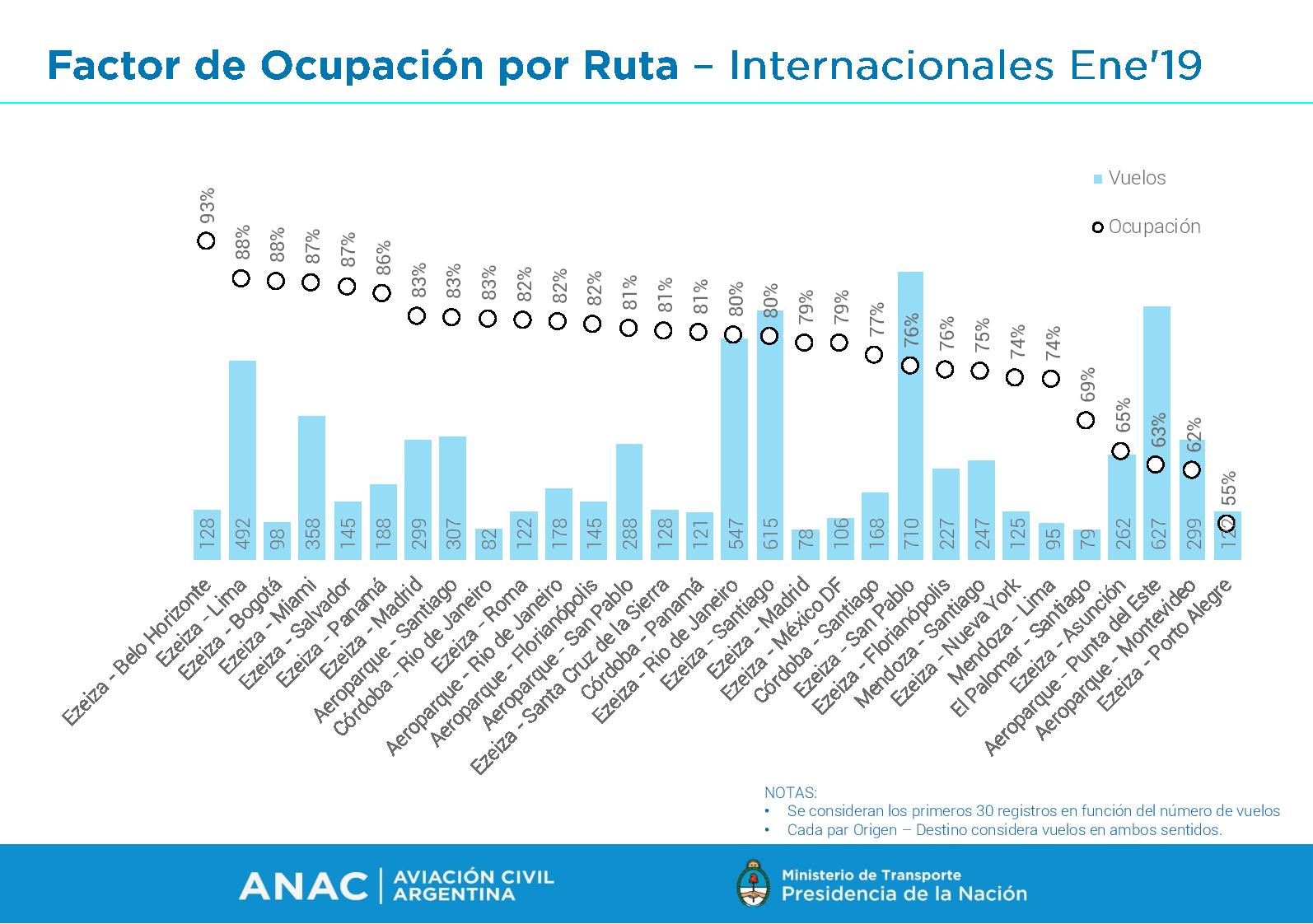

Entre las 30 primeras rutas internacionales con mayor cantidad de vuelos, Ezeiza – Belo Horizonte fue la que tuvo mejor ocupación, con un promedio del 92%. Por otro lado, Ezeiza – Porto Alegre fue la de peor performance, con un 55% de ocupación promedio.

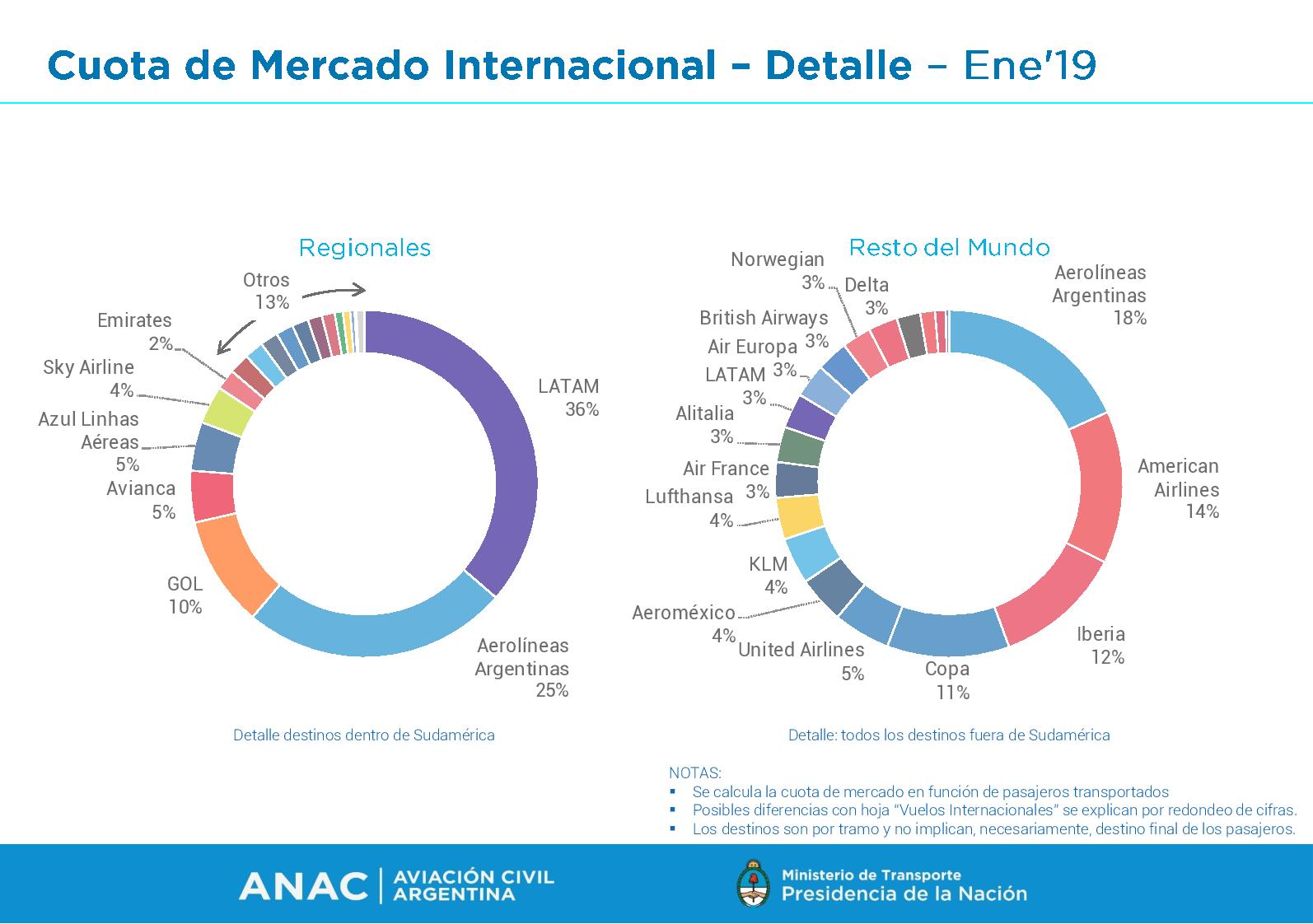

Los números agrupados por país nos muestran cómo el tráfico hacia Chile se ha derrumbado un 54% (enero de 2018, ChiLED estaba en su apogeo), lo cual explica cuestiones como la retirada de SKY de Rosario y Córdoba, o de LATAM de Tucumán (en su ruta a Santiago y San Pablo). Brasil también registra una importante caída del 19,2%, seguido por Colombia con el 15,2%.

Por otro lado, países como Reino Unido y España registran un crecimiento de dos dígitos, empujado por el aumento de la oferta (Norwegian hacia Gatwick, LEVEL hacia Barcelona y Aerolíneas e Iberia reforzando Madrid).

Los aeropuertos

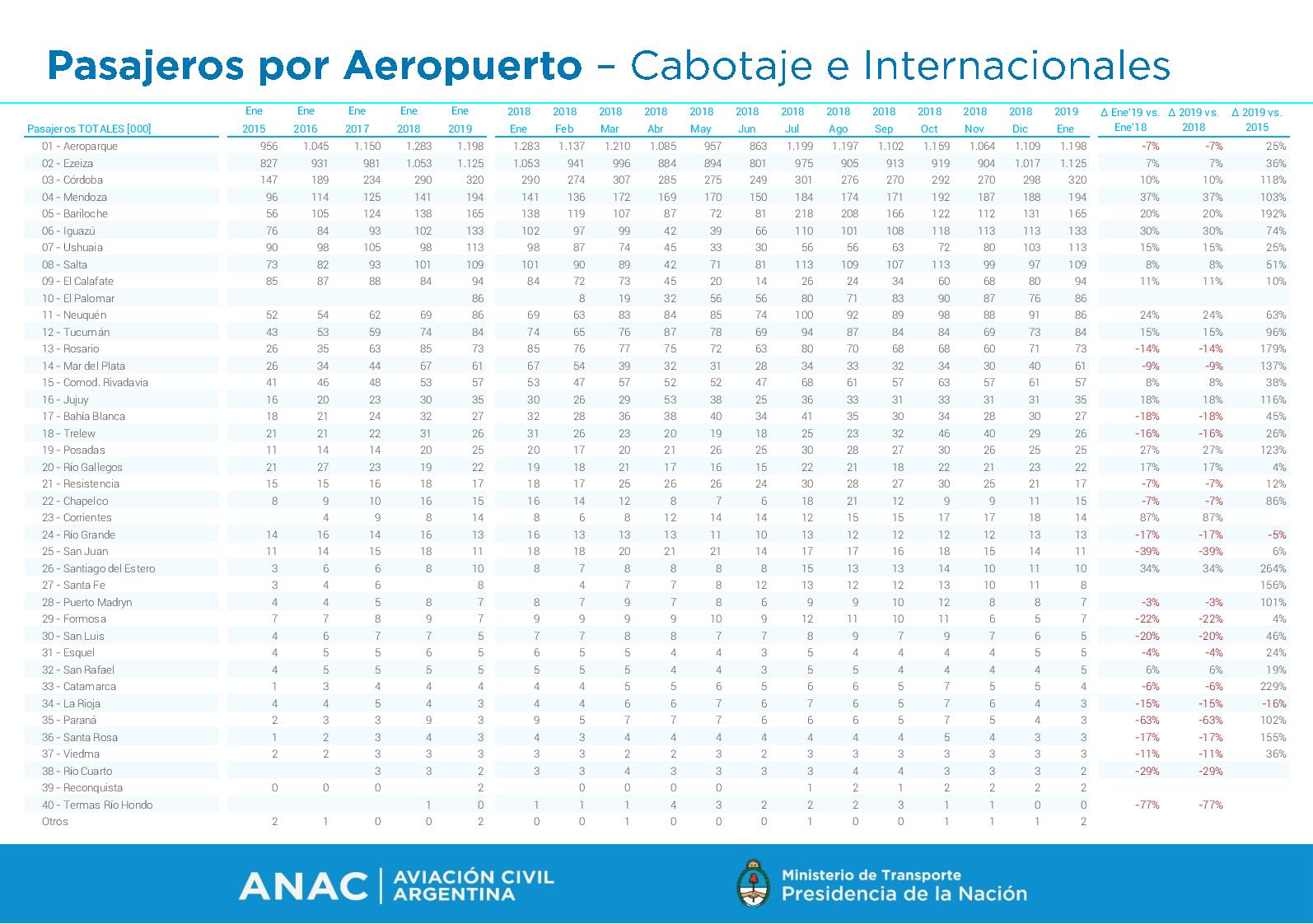

Durante enero de 2019 por los aeropuertos argentinos se movilizaron 4,17 millones de pasajeros, 6,6% más que el mismo mes del año pasado.

De ese total, 1,47 millones fueron pasajeros internacionales (-4,3%) y 2,7 millones fueron domésticos (+13,6%).

Entre los diez principales aeropuertos argentinos, y con 1,20 millones de pasajeros, el Aeroparque Jorge Newbery fue el único que tuvo una variación negativa (-7%), explicada por el derrumbe del 44% en el tráfico internacional producto de la mudanza obligatoria del 50% de los vuelos de ese segmento hacia Ezeiza. Los pasajeros domésticos crecieron un 7%.

El aeropuerto de Ezeiza, con 1,12 millones, creció un 7%, probablemente por la mudanza del tráfico desde Aeroparque.

Córdoba, Mendoza, Bariloche, Ushuaia, Puerto Iguazú y El Calafate tuvieron crecimientos de dos dígitos.

En este gráfico podemos ver agrupados los aeropuertos que más crecieron y más cayeron.

En líneas generales se repite lo que ya había comentado en el resumen de 2018: en donde llegó más competencia, los números fueron buenos. Esto lo podemos ver en aeropuertos más pequeños como Corrientes, Jujuy y Santiago del Estero, y también en más grandes como Mendoza, Córdoba y Neuquén, en donde ingresaron compañías como Flybondi y Norwegian.

Como dije algunos párrafos arriba, las comparaciones de estos primeros meses de 2019 contra el primer semestre de 2018 serán duras en muchos casos. La recesión que vive la economía argentina pega cada vez más a la industria aerocomercial, cuyos números en algunos mercados siguen sosteniéndose a fuerza de mucha oferta nueva, lo cual por otro lado también sirve como prueba de toda la gran demanda de viajes aéreos que se mantenía anestesiada en nuestro país. La «revolución de los aviones», con todo lo bueno que trajo en materia de competencia y crecimiento del mercado, no deja de ser otro concepto también golpeado por la crisis, como lo planteé en la nota ¿Se derrumba la revolución de los aviones?

Aquí tienen el informe completo de la ANAC:

ANAC informe-mensual-201901-1

{kind=link}

No logro entender porqué hablás de «derramamiento de sangre» cuando el mercado total creció 3%. Las circunstancias pueden no haber sido las mejores, pero lejos está el mercado de una situación de crisis cuando la torta aún sigue creciendo…

Torta que sigue creciendo en base a competencia predatoria con tarifas de oferta. Can a terminar todas fundidas y el mercado quedara en manos de quien tenga espalda para aguantar.